23/03/2020 - 15:50

Além da situação dramática de saúde pública provocada pelo Covid-19, sua consequência econômica é sem precedentes. Exponencialmente, é uma crise maior do que 2008. Entretanto, do ponto de vista financeiro, ela não é diferente das outras em um aspecto: em momentos de incerteza, o único ativo aparentemente seguro é o caixa. Ouro, títulos do tesouro americano ou qualquer outro hedge tradicional não funcionam. Nesses últimos dias, todos os ativos operaram em correlação positiva – o único hedge é dinheiro no bolso.

Entrei no mercado financeiro em 1993. Vivenciei, desde aquela época, uma série de crises no Brasil e no exterior. A primeira grande delas, provocada por problemas na Ásia e na Rússia, aconteceu em 1998 e culminou com a quebra do LTCM, um dos maiores hedge-funds dos Estados Unidos na época. O LTCM tinha como sócios dois ganhadores do prêmio Nobel, Robert Merton e Myron Scholes, do Black & Scholes.

Toda crise deixa lições. Em 1998, aprendeu-se que modelos puramente estatísticos não servem para gerenciar risco adequadamente, especialmente quando há alavancagem entre moedas e países diferentes. Outra lição aprendida foi a diferença entre dólar de verdade e moedas indexadas ao dólar: a primeira é moeda mesmo, as outras são somente papéis pintados. E a segunda é que todo mundo pode errar, até mesmo ganhadores do prêmio Nobel.

Em seguida veio a chamada crise da internet, com o estouro da bolha do Nasdaq e o 11 de Setembro, duas tragédias que acabaram gerando uma crise dentro de outra. Isso nos ensinou que empresas inovadoras sem geração de caixa ou lucro até podem abrir capital em um dos mercados mais sofisticados do mundo, mas isso não as viabiliza. A maioria ficou pelo caminho, assim como o dinheiro de muita gente que se empolgou.

Nenhuma dessas crises, entretanto, foi comparável ao que aconteceu em 2008. Bear Sterns, Lehman Brothers, Merrill Lynch, AIG, entre outras, eram instituições emblemáticas da pujança, inovação e arrojo do mercado financeiro americano. O problema é que o arrojo foi tanto, que se autodestruiu. Empresas quebram pelo caixa, ou melhor, pela falta dele. E essa regra não é diferente para bancos: se não houver financiamento para os ativos, não há capital que resista. E faltou caixa para muita gente naquele momento, independentemente da qualidade dos ativos que possuíam. Governos que percebem a crise e agem rapidamente num momento como esse são fundamentais. Foi emblemático lembrar do secretário do Tesouro à época, Hank Paulson, praticamente ajoelhando-se aos pés de Nancy Pelosi para que o congresso americano aprovasse as medidas necessárias para conter a crise.

Momentos de completa desorganização e busca por liquidez são comuns em crises severas. Vimos isso em 1998, 2001 e 2008. Daí vem o mantra ‘cash is king’. O que preocupa desta vez é que não estamos vivendo uma crise tradicional, causada por agentes econômicos. Esta crise é causada por algo que pouca gente entende e muita gente (como eu) subestimou. Além disso, as respostas dos governos até agora têm sido lentas e burocráticas. As únicas instituições que responderam à altura do tamanho da crise foram os Bancos Centrais. E o pânico reflete isso.

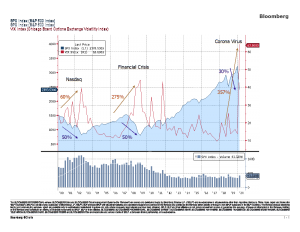

| Na crise de 2001, o índice de volatilidade cresceu 60% diante de uma correção de 50% do S&P500 Na crise de 2008, a volatilidade quase triplicou para o mesmo ajuste de 50% no S&P500 Agora, o pânico quase quadruplicou e a bolsa caiu, até agora, cerca de 30% em um mês |

Estamos em um nível de pânico nunca antes visto, mas esse pânico pode gerar oportunidades. Parece até ingenuidade escrever isso num momento em que estamos todos trancados em casa. Entretanto, três coisas são certas na minha opinião: a primeira é que vamos vencer o vírus. A segunda é que vamos lamentar profundamente o que aconteceu com quem sofreu com ele. E a terceira é que, daqui a alguns meses ou anos, vamos olhar para trás e ver que foi uma excelente oportunidade para investir para o longo prazo.

De nenhuma maneira acho que vimos o final desse movimento de correção de preços. Sofreremos na saúde e no bolso, por algum tempo ainda. A tão falada recessão chegou.

Em momentos como esse, gestão de risco e, principalmente, gestão da ansiedade, são fundamentais. O que foi perdido até agora é ‘sunk cost’. Temos que olhar para frente, administrando um dia de cada vez. As oportunidades geracionais de geração de valor econômico não trazem cartão de visita: a gente só percebe que elas apareceram depois que elas foram embora. É importante estar preparado para elas.