01/12/2017 - 19:00

Após quase três décadas de espera, os poupadores que tiveram a rentabilidade de suas cadernetas de poupança afetada pelas intervenções desastradas do governo na economia vão começar a ter seu dinheiro devolvido. Um longo processo de negociação, conduzido pela ministra Grace Mendonça, Advogada-Geral da União, conseguiu alinhar os interesses de bancos e associações de poupadores insatisfeitos e chegar a um acordo.

Para isso, todos os envolvidos tiveram de ceder. De um lado, a Federação Brasileira de Bancos (Febraban), a poderosa representante dos interesses dos banqueiros, concordou em parar de contestar a demanda e pagar os poupadores. Os bancos vão usar o dinheiro que vem dormindo, há quase dez anos, nas provisões contábeis referentes ao caso. Do outro lado da mesa, o Instituto de Defesa do Consumidor (Idec) e a Federação Brasileira dos Poupadores (Febrapo), representando os investidores lesados, fizeram duas concessões para apressar a solução do caso. A primeira foi conceder um desconto aos banqueiros.

A segunda foi limitar o número de beneficiados aos poupadores que já entraram com processos na Justiça, individualmente ou por meio de associações. Essa concessão permitiu restringir as indenizações ao um milhão de processos que dormem nas estantes do Judiciário há pelo menos quatro anos. Ela também evitou uma avalanche imprevisível de novas ações, permitindo aos bancos calcular o tamanho da fatura com precisão. Como resultado, ambas as partes entraram em um acordo e as primeiras compensações podem começar a ser pagas já no início do ano que vem.

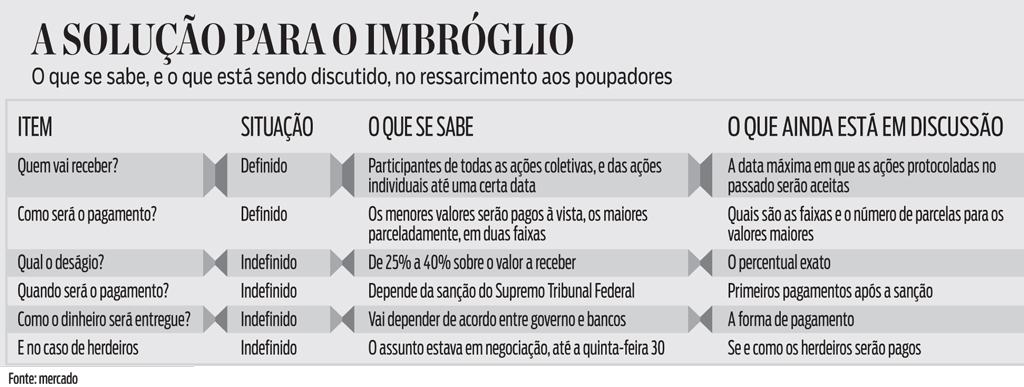

Não há dados oficiais nem declarações formais sobre o caso. Todos os participantes concordaram em manter as tratativas confidenciais até que o assunto seja anunciado oficialmente pela Advocacia-Geral da União (AGU). Porém, DINHEIRO conversou com mais de uma dezena de representantes das partes envolvidas, e apurou boa parte do que já foi definido. Segundo um participante, os detalhes finais do acordo deverão ser anunciados em Brasília no início da semana. A data prevista é a segunda-feira, dia 4 de dezembro, mas isso pode mudar. Muitos pontos já foram acertados, mas ainda há diversas questões em aberto (veja o quadro ao final da reportagem).

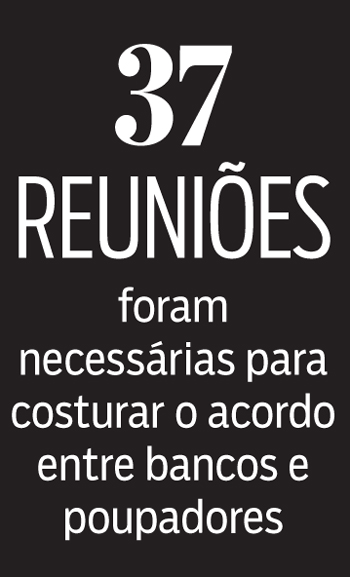

As reuniões, cerca de 37, foram longas e tensas. Todos os participantes, porém, são unânimes ao afirmar que elas teriam sido infrutíferas se não fosse o talento conciliador de Grace Mendonça. Aos 49 anos, a advogada indicada para a AGU no ano passado, começou a enfrentar o caso atendendo a um pedido da Caixa Econômica Federal, que procurou a AGU para tentar arbitrar o processo original, movido pelo Idec. Mendonça recebeu ambas as partes – isoladamente. Ouviu, paciente, os argumentos dos dois lados. E só depois chamou o banco e os representantes dos poupadores para a mesma sala, e tentou costurar um acordo. “Houve momentos em que as discussões ficaram acaloradas, mas ela sempre conseguia serenar os ânimos”, diz um advogado dos consumidores. “Ela conseguia tirar o foco da divergência e concentrar os esforços no resultado.”

Pelo que foi acertado, o que será devolvido aos poupadores serão apenas as perdas na rentabilidade da poupança, sem indenizações sobre o principal. O rendimento foi alterado em cinco ocasiões, nos anos 1980 e 1990. Os planos Cruzado (1986), Bresser (1987), Verão (1989) e Collor II (1991) tentaram debelar a inflação de maneiras heterodoxas, e alteraram, artificialmente, o rendimento das cadernetas. Apenas no caso do Plano Verão, decretado pelo ministro da Fazenda Maílson da Nóbrega em janeiro de 1989, a diferença contra os investidores foi de 20,37%. O pior impacto foi o do Plano Collor I, de 1990, que confiscou as poupanças por 18 meses. Naquele trágico evento, a rentabilidade das cadernetas de poupança foi tungada em 44,8%, um trauma que ainda assombra, periodicamente, o sistema financeiro.

Pelo que foi acertado, o que será devolvido aos poupadores serão apenas as perdas na rentabilidade da poupança, sem indenizações sobre o principal. O rendimento foi alterado em cinco ocasiões, nos anos 1980 e 1990. Os planos Cruzado (1986), Bresser (1987), Verão (1989) e Collor II (1991) tentaram debelar a inflação de maneiras heterodoxas, e alteraram, artificialmente, o rendimento das cadernetas. Apenas no caso do Plano Verão, decretado pelo ministro da Fazenda Maílson da Nóbrega em janeiro de 1989, a diferença contra os investidores foi de 20,37%. O pior impacto foi o do Plano Collor I, de 1990, que confiscou as poupanças por 18 meses. Naquele trágico evento, a rentabilidade das cadernetas de poupança foi tungada em 44,8%, um trauma que ainda assombra, periodicamente, o sistema financeiro.

Tamanhas perdas motivaram uma multidão de investidores lesados a procurar seus direitos na Justiça. Os processados foram os bancos, com base no argumento jurídico que, como guardiões do dinheiro dos poupadores, eles agiram contra os interesses dos clientes ao aplicar os expurgos nas cadernetas de poupança. Não se tem notícia, no entanto, de processos de devedores dos bancos em linhas de crédito imobiliário, que foram corrigidas pelos mesmos índices expurgados da poupança. No final, ativos (créditos) e passivos (poupança) ficaram equilibrados, sem ganho financeiro para os bancos.

DESCRENÇA

O que mais vinha dificultando um acordo era a incerteza em relação aos números. Entre fevereiro de 1986 e outubro de 2017, dado mais recente disponível, a inflação brasileira, medida pelo IPCA, ficou em modestos 218.598.183.613%. Sim, 218 bilhões por cento. Isso fez com que, desde o início, as estimativas do total a ser pago divergissem muito, o que travou as negociações. Tão antigos quanto os próprios planos, os pedidos de indenização começaram a surgir ainda nos anos 1980. Eles tramitaram lentamente pelo Judiciário e, há cerca de quatro anos, chegaram ao Supremo Tribunal Federal (STF).

Ficaram parados por lá até o fim de 2015 quando o então ministro Joaquim Barbosa colocou o assunto em pauta, com a intenção declarada de julgá-lo ainda naquele ano. Isso provocou uma movimentação intensa nos bastidores em Brasília, e uma guerra de números nas declarações de parte a parte. Os representantes dos consumidores calculavam a fatura em R$ 18 bilhões. Já os porta-vozes dos bancos alardeavam que o valor poderia chegar a R$ 341 bilhões, o que quebraria o sistema.

NÚMEROS MENORES

Agora, as pretensões são bem mais modestas. “O número deve ficar ao redor de R$ 10 bilhões”, diz um técnico envolvido na conta. Segundo ele, esse número pode ter um efeito benéfico na economia, ao entrar diretamente no consumo no ano que vem, e não deve afetar pesadamente os bancos, que já tinham reservado recursos para fazer frente a essa exigência. Prova disso é que, na segunda-feira 27, quando o fechamento do acordo foi divulgado, a queda média das ações dos quatro maiores bancos negociados em bolsa foi de 0,35%.

A maior baixa foi dos papéis do Banco do Brasil, que, ao lado da Caixa Econômica Federal, deverá arcar com a maior parte das indenizações. Naquela data, as ações do BB caíram 1,3%, mas subiram mais do que isso no pregão seguinte. Para os analistas, o impacto sobre as contas dos bancos será pequeno. E, na avaliação de um advogado, fechar o acordo foi um bom negócio, pois reduz o risco de um imprevisto no próximo governo. Demorou, mas saiu.