04/11/2019 - 8:00

A economia brasileira pode não ter dado o salto que se esperava este ano, o desemprego continua alto, o consumo segue anêmico, mas se tem alguma coisa promissora no cenário econômico do País hoje são as startups. Nunca se viu tanto capital de risco irrigando empresas de tecnologia como agora. “Difícil dar números, acho que ninguém tem, mas tenho essa sensação”, diz Tania Gomes, vice-presidente da Associação Brasileira de Startups (ABStartups). “O cara que quer empreender hoje tem segurança de chegar em algum lugar”, diz o brasileiro Daniel Ibri, 36 anos, cofundador da Mindset Ventures, gestora de capital de risco (venture capital) baseada nos Estados Unidos que desde 2016 já investiu mais de US$ 20 milhões em 40 startups e pretende levantar outros US$ 50 milhões para seu terceiro fundo internacional.

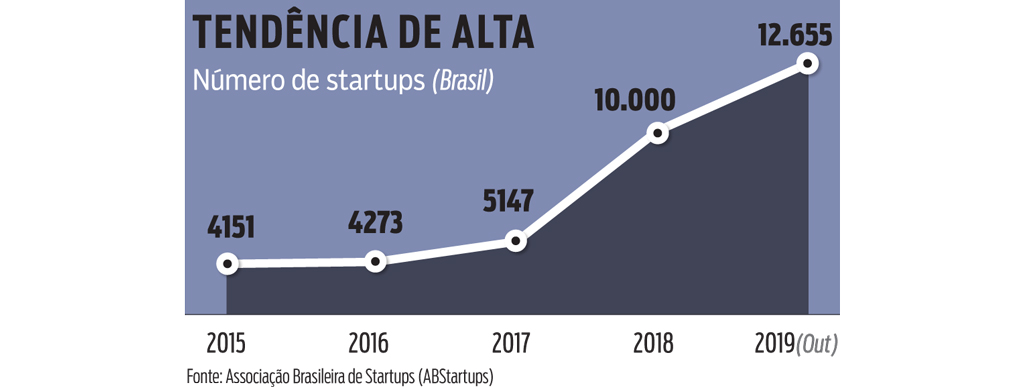

Mesmo sem números consolidados, há vários sinais que validam essa enxurrada de investimentos em startups. Mais: há razões plausíveis para acreditar se tratar de um fenômeno divisor de águas na história desses empreendimentos exponenciais, cujo índice de natalidade brasileiro é cada vez maior (veja gráfico), mas o de sobrevivência parece um jogo contra a Alemanha: de 10 startups criadas, apenas uma se mantém viva. “Há um fluxo gigante de capitais indo para VC (venture capital)”, diz Ibri. Não deve ser acaso o fato de a gigante japonesa de telecom, energia e robótica SoftBank, um dos maiores investidores globais em tecnologia, com participação em techs como Uber e Alibaba, ter lançado em março um fundo de US$ 5 bilhões só para startups da América Latina. Se 25% desse aporte japonês for aplicado no Brasil, o que é bastante possível, já praticamente bate o total de investimentos de venture capital de todo o ano passado no País (US$ 1,3 bilhão). Aliás, o montante já era 51% superior ao de 2017. “O Brasil já tem visibilidade e respeito no mercado global”, diz Tania.

Vale dizer que os números recentes poderiam estar apontando para uma bolha – hipótese que reverbera pouco nas fontes ouvidas pela DINHEIRO. Bolha ou não, o fenômeno é animador. Nos últimos dois anos o País viu surgir seus primeiros unicórnios (techs avaliadas em US$ 1 bilhão ou mais). São dez. Um dos mais recentes, a Loggi, de logística, promoveu em junho uma rodada de investimentos de 150 milhões de dólares, com aportes de SoftBank e Microsoft, entre outros. O mais recente unicórnio brasileiro, a fintech curitibana Ebanx, de pagamentos internacionais, “chegou lá” depois de sete anos no mercado. É o primeiro do sul do País. Segundo a Endeavor, que nutriu a startup na sua fundação, em 2012, a empresa já cresceu 700 vezes. Mas foi nos últimos dois anos que a Ebanx brasileira experimentou uma aceleração vertiginosa, iniciada com o empurrão de US$ 30 milhões de venture capital aportados pela americana FTV em 2017. O primeiro unicórnio brasileiro, a 99, concorrente da Uber, abriu as portas do céu quando foi comprada em 2018 pela chinesa DiDi Chuxing, com depósito de US$ 1 bilhão – movimento que chamou a atenção do mundo para a oportunidade do mercado brasileiro.

ADEUS, ADOLESCÊNCIA Um dos principais motivos de mais aportes de venture capital nas startups brasileiras é que o mercado está amadurecendo. O ecossistema nacional, como um todo, só tomou impulso depois da crise de 2009, ali por 2011. Tempo suficiente para ter caído a ficha do empreendedor local. “Ele está mais maduro para trabalhar com venture capital”, afirma Ibri, lembrando que um investidor que aporta um caminhão de dólares numa empresa em estruturação sempre vai querer botar o dedo no negócio – uns de forma mais agressiva, outros menos.

Em linhas gerais, venture capital é o recurso que um fundo investidor aporta em uma empresa promissora, ganhando participação – no empreendimento e no risco de ela não dar certo. “O venture capital vem tanto pra trazer dinheiro e comprar escala em crescimento, como traz para a mesa um aporte de governança e capital intelectual importante”, diz Renan Georges, cofundador da fintech Fliper, cujo app para administrar investimentos de forma automatizada já foi adotado por mais de 40 mil usuários. O Fliper App já mapeia RS$ 4 bilhões.

A própria faixa etária das pessoas que trabalham no ecossistema está mais madura. Para Georges, a média deve girar entre 38 e 40 anos. “Startup deixou de ser empresa de garagem, de jovens”, diz, do alto de seus 31 anos. Os outros dois sócios da Fliper, Walter Poladian e Felipe Bonami, têm 35 anos e 33 anos, respectivamente. A explicação para essa “seniorização” parece simples. “As histórias de sucesso (de algumas startups) trouxeram gente mais qualificada”, diz Ibri. “Empreender passou a ser uma opção de carreira. Hoje, gerentes de grandes instituições deixam suas posições e vão criar empresas”.

O amadurecimento do agitado meio ambiente das techs brasileiras, para Tania, é um processo em andamento. Ela resume bem o momento em que se encontra o mercado em relação ao fluxo de venture capital: “O capital de risco está acompanhando a maturidade das startups. Agora elas estão prontas para recebê-lo: já tracionaram, escalaram e estão aptas para expandir”. “O momento está para empreendeer. Há startups hoje com CEOs fundadores de primeiro nível”, diz Walter Sabini Junior, 41 anos, CEO da HiPartners, venture builder que aporta em empresas com soluções tecnológicas para o varejo físico e on-line.

Outros sinais da maturidade do empreendedorismo digital brasileiro são mais difusos aos olhos de quem vê de fora, mas não menos significativos. “O empreendedor de sucesso passou a devolver conhecimento e recursos para o ecossistema”, diz Camila Folkmann, 31 anos, cofundadora da Mindset Ventures, citando o exemplo de Paulo Veras, fundador da 99, que dá palestras, mentoria e investe em techs. “Essa retroalimentação denota maturidade”.

O aumento do fluxo de capital de risco para as startups nacionais também pode estar ocorrendo por uma conjunção de dois fatores: a própria natureza da empresa com base tecnológica e a atual conjuntura econômica mundial. É uma espécie de estar no lugar certo, no momento certo. “Primeiro, o mundo está com muita liquidez”, diz Georges, lembrando que não há crise desde 2009. “O cenário macroeconômico brasileiro está muito favorável: há uma perspectiva de crescimento com câmbio desvalorizado”. O planejador financeiro e sócio da Fliper Walter Poladian completa: “Estamos saindo de uma crise, com uma agenda de reformas mais liberal. Isso traz mais confiança para o investidor, tanto estrangeiro quanto brasileiro”.

Obviamente, deve-se colocar na balança do fluxo de capitais que juros financeiros baixos, como os que temos aqui, e praticamente zerados ou negativos, como em boa parte do primeiro mundo, são, aos olhos do investidor, menos atrativos do que a promessa de crescimento acelerado embutida nas empresas de tecnologias – seu soft power mais sedutor, mas não o único. Em parte, essa conjuntura financeira é o que levou a Mindset Ventures a captar 90% dos seus investimentos em solo brasileiro, prioritariamente recursos de executivos e family office (ativos familiares). “O investidor de startups não quer só o retorno, ele quer estar investido em tecnologia. É cool”, diz Ibri, lembrando outro soft power do ecossistema.

FEITOS UM PARA O OUTRO O DNA das techs parece ter sido criado para seduzir o capital de risco. Disruptivas, elas se apoderam do terreno que desbravam pilotando inovação. “Startups têm a característica inicial de ganhar share de mercado; depois essa base vira receita”, afirma Tania. Diferentemente de uma empresa da economia tradicional, que cresce de forma linear, as techs ganham corpo exponencialmente. “Empresas de tecnologia, a partir do momento que acham seu ponto de equilíbrio, têm que crescer exponencialmente. Se não acontecer, o modelo está errado. Isso só é possível quando você compra crescimento. O VC vem para trazer dinheiro e comprar essa escala em crescimento”, diz Georges.

Essa aceleração, obviamente, vai ocorrer mais facilmente em países com demandas de mercado concretas. “A escala está atrelada à oportunidade. Países desenvolvidos têm muito menos problemas que países subdesenvolvidos”, diz Georges. “Por exemplo, o Brasil é um país de 200 milhões de pessoas com cinco grandes bancos tradicionais e milhares de problemas a serem resolvidos, sejam estruturais, de logística ou financeiros. Onde tem problemas tem oportunidades. Se você resolve essa oportunidade de uma maneira muito mais ágil, veloz e barata, endereçando produtos e serviços para a população, a escala é muito grande.” Segundo Georges, é justamente isso que o venture olha. “Ele olha o total adressable market, o tamanho do mercado potencial – claro, dado que você já provou sua hipótese. Não há como escalar num mercado muito pequeno. Ou num hipercompetitivo e consolidado.”

Há outro elemento no DNA das techs que provoca atração no VC: startups são, em essência, serviços digitais (fintechs, edtechs, healthetechs etc.) que podem ser replicáveis globalmente. Traduzindo, o investidor aposta em uma empresa com muitas oportunidades.

Quer dizer, isso no caso de a startup ter sucesso. Há estudos americanos que demonstram que dois terços do capital de risco aplicados em startups não retornam nenhum centavo ao investidor. O que acontece é que o mesmo investidor que perde em algumas operações pode compensar em outras. “O VC tradicional trabalha com esta equação: invisto em 20, duas dão certo, ganhei mais do que o mercado financeiro”, diz Sabini Junior.

A expansão do ambiente de negócios nas techs nacionais tem outras variáveis. Para Tania, o capital de risco olha para o número de startups instaladas em determinado país. “A vinda de VC tem a ver com a densidade da comunidade”. O Brasil tem cerca de 13 mil empresas cadastradas na base da ABStartups, um número de fazer abrir os olhos de qualquer investidor. Israel, país conhecido como startup nation, tem pouco mais de 6 mil. Mas Israel tem uma startup para 1,4 mil habitantes, o Brasil teria uma startup para cada 16,5 mil habitantes. Tania lembra outro peso para jogar na balança da comparação: “Os tickets dos investimentos brasileiros são menores que os dos fundos internacionais.”

Esse novo momento do ecossistema de startups brasileiras tem seu lado polêmico. “Ele trouxe muito oportunista também”, afirma Daniel Ibri. Como diz Sabini Junior, “tecnologia é um ótimo investimento, o risco está nas pessoas que vão entregar o produto. Grandes ideias tem aos montes”. Para Ibri, há gargalos a serem vencidos justamente nesse setor. “Na área de programação, o Brasil tem poucos talentos bem formados.” Outro gargalo? Os IPOs. “São feitos no máximo cinco IPOs por ano no Brasil. O custo e a burocracia são enormes”, diz Ibri. A tese é provada pelos vários IPOs de startups nacionais realizados nos Estados Unidos nos últimos anos (Arco Educação, Netshoes, PagSeguro, Stone). A venda de uma tech no Brasil, outra saída do capital de risco após dar como encerrada sua contribuição, é mais um problema. Isso porque uma empresa de tecnologia em geral é comprada por outra empresa de tecnologia, que precisa estar muito bem das pernas. “O mercado de aquisição no Brasil é extremamente pequeno”, diz Ibri.