15/03/2019 - 11:00

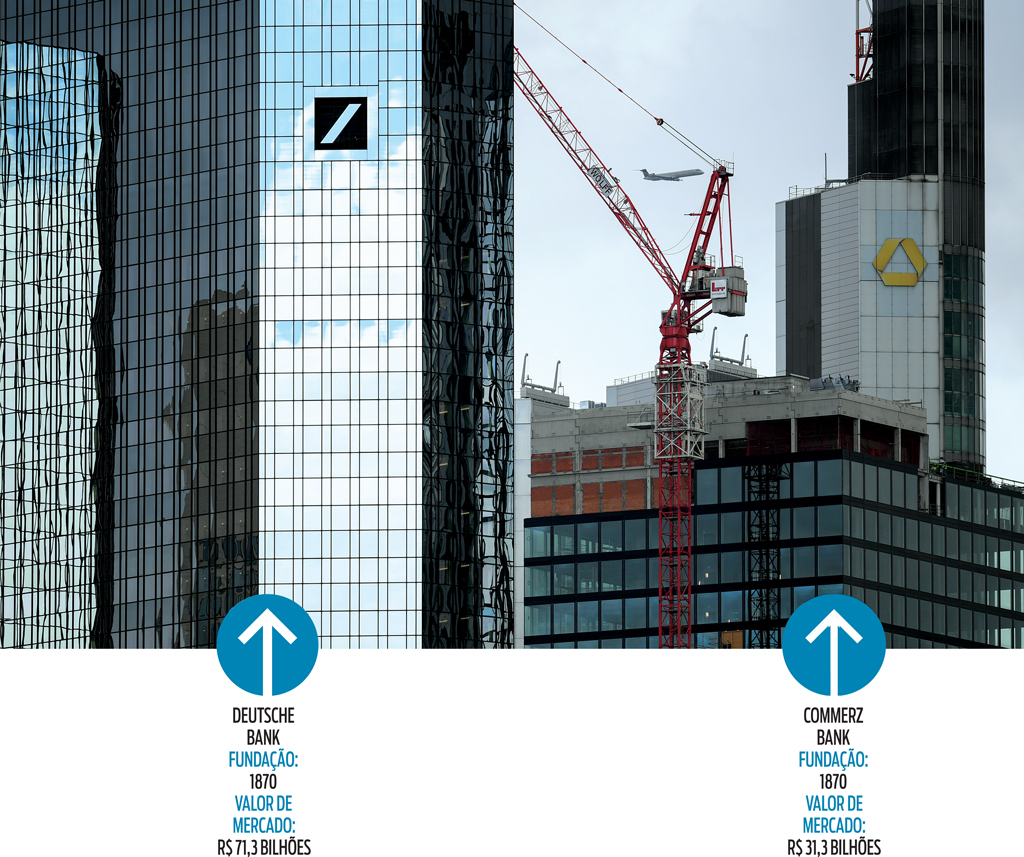

Ao lado dos automóveis de luxo e das goleadas do Bayern de Munique, poucos símbolos representam melhor a Alemanha do que o austero logotipo do Deutsche Bank: um traço diagonal azul em um quadrado da mesma cor. Principal banco comercial e de investimentos e líder no fomento às exportações, o poder ofensivo do Deutsche já foi comparado com o das divisões blindadas. Com um valor de mercado de R$ 71,8 bilhões, a instituição criada em 1870 pela família Siemens superou duas guerras mundiais e uma hiperinflação. Porém, desde 2008, quando informou o primeiro prejuízo anual em cinco décadas, o Deutsche vem cambaleando. A concorrência agressiva dos bancos regionais alemães no varejo, os custos elevados e as taxas de juro próximas de zero têm minado a solidez da instituição financeira — sem falar nos US$ 17 bilhões pagos nos últimos dez anos em multas por mau comportamento. Em 2018, após anos de corte de custos e redução de funcionários, o Deutsche anunciou um lucro de € 267 milhões (R$ 1,15 bilhão), o primeiro resultado positivo desde 2014.

Com tantos números vermelhos tisnando seus balanços, os acionistas começaram a buscar uma solução mais rápida do que os ajustes graduais que vêm sendo tentados nos últimos dez anos. O fundo americano Cerberus está pressionando o Deutsche para se fundir com o conterrâneo Commerzbank. O Cerberus investe em ambos. Possui 3% do Deutsche e 5% do Commerzbank, que também foi fundado em 1870 e é o segundo maior banco alemão com capital aberto, com um valor de mercado de R$ 31,3 bilhões. Sua principal diferença com o concorrente de maior porte é uma participação do governo federal, que ficou com 15% de suas ações após uma operação de salvamento em 2008. Em 2018 ele lucrou R$ 3,7 bilhões, ante um lucro de R$ 552 milhões em 2017.

PRESSA Na segunda-feira 11, as ações do Deutsche subiram 3% e as do Commerzbank avançaram 5% com a notícia de que o Conselho de Administração do banco tinha concedido a Christian Sewing, presidente-executivo do Deutsche, uma recomendação formal para estudar uma fusão com o Commerzbank. Isso representa uma mudança em relação às declarações de seis meses atrás, quando Sewing disse que só em 2020 o Deutsche teria condições de pensar em uma associação.

O entusiasmo dos investidores tem bons motivos. O Deutsche tem pago caro para captar dinheiro. Os sucessivos prejuízos corroeram sua base de capital e reduziram sua classificação de risco, levando-o quase a perder o grau de investimento. Isso faz as margens encolher. A instituição resultante da fusão teria participação estatal, que melhoraria o risco de crédito e baratearia os recursos.

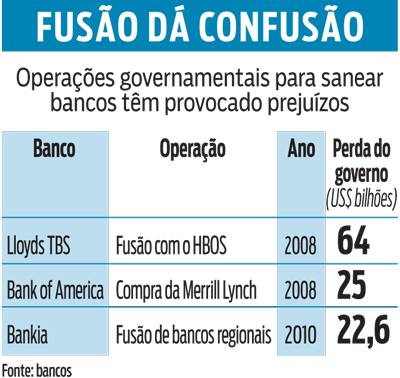

Apesar do entusiasmo dos mercados, os analistas avaliam que costurar essa associação não será fácil. Em 2015, John Cryan, ex-presidente do Deutsche, anunciou um plano de recuperação que envolvia demitir dez mil funcionários. Ao ser substituído por Sewing no ano passado, Cryan tinha conseguido cortar apenas seis mil vagas, devido à rigidez das leis trabalhistas alemãs e à pressão dos sindicatos. Outro problema é a história. Nos últimos anos, diversas uniões entre bancos costuradas por governos acabaram em tragédia financeira, tanto na Europa quanto nos Estados Unidos (observe o quadro). A melhor solução, dizem analistas, seria a compra por um concorrente estrangeiro, mas isso seria difícil de aprovar. Em 2004, o Citigroup, então no auge de sua capacidade financeira, tentou comprar o Deutsche. As autoridades alemãs não quiseram nem ouvir falar do assunto.

Apesar do entusiasmo dos mercados, os analistas avaliam que costurar essa associação não será fácil. Em 2015, John Cryan, ex-presidente do Deutsche, anunciou um plano de recuperação que envolvia demitir dez mil funcionários. Ao ser substituído por Sewing no ano passado, Cryan tinha conseguido cortar apenas seis mil vagas, devido à rigidez das leis trabalhistas alemãs e à pressão dos sindicatos. Outro problema é a história. Nos últimos anos, diversas uniões entre bancos costuradas por governos acabaram em tragédia financeira, tanto na Europa quanto nos Estados Unidos (observe o quadro). A melhor solução, dizem analistas, seria a compra por um concorrente estrangeiro, mas isso seria difícil de aprovar. Em 2004, o Citigroup, então no auge de sua capacidade financeira, tentou comprar o Deutsche. As autoridades alemãs não quiseram nem ouvir falar do assunto.

O fato de que tanto Deutsche quanto Commerzbank não correm risco iminente de quebra permite buscar uma solução com calma. No entanto, o tempo não é infinito e será preciso superar ondas de desconfiança dos investidores, que temem que o banco resultante dessa improvável fusão tenha o destino do Bayern — que, na quarta-feira 13, foi eliminado da Liga dos Campeões, principal torneio interclubes europeu, pelo britânico Liverpool.