08/02/2018 - 18:00

O que representa a queda nas bolsas na segunda-feira, 5? Candido Bracher, presidente do Itaú Unibanco, também quer saber. “É extremamente difícil prever o que vai acontecer”, disse ele à DINHEIRO na terça-feira 6, ao anunciar os resultados do banco. Os mercados estão instáveis. O Dow Jones, principal índice de ações dos Estados Unidos, recuou 1.175 pontos no início da semana. Foi uma baixa de 4,6%, e a maior retração em pontos em um só pregão nos 122 anos de atividades da bolsa. O solavanco em Wall Street espalhou-se pelo mundo. No Brasil, o Índice Bovespa caiu 2,6%. No entanto, poucos dias depois, os preços recuperaram parte das perdas. O que foi, então, a segunda-feira? Um movimento de ajuste, ou o início de uma crise global?

Segundo os especialistas, a queda foi um ajuste pontual do mercado, amplificado pelo excesso de liquidez. O movimento nem se aproximade uma crise global. Para entender o aumento da volatilidade, é preciso olhar para os fundamentos da economia. “Existe algo artificial nesse movimento de queda, que são os níveis baixos dos juros, tanto nos Estados Unidos quanto na Europa”, diz o economista Carlos Langoni, ex-presidente do Banco Central (BC). “Quando calculadas em dólar, as taxas reais são negativas.” Langoni diz que o movimento de venda nas bolsas pode ser uma advertência de que o excesso de liquidez do mundo começou a ser corrigido.

Os principais bancos centrais vêm atuando ativamente desde 2008 para amenizar os danos provocados pela crise imobiliária americana. Essa atuação baseia-se em dois pilares. Um deles é a maciça infusão de dinheiro no sistema. Só o Federal Reserve (Fed, o banco central dos Estados Unidos) injetou US$ 1,5 trilhão para sanear os bancos. Outro é a manutenção de juros perto de zero, por quase dez anos. Em menor escala, o Banco Central Europeu (BCE), o Banco da Inglaterra e o Banco do Japão realizaram movimentos semelhantes.

Essa política extremamente expansionista salvou os bancos e atenuou a crise econômica. O Produto Interno Bruto (PIB) dos Estados Unidos cresceu 2,3% em 2017, acima dos 1,5% de 2016. Na Zona do Euro, o PIB avançou 2,5%, bem acima dos 1,8% do ano anterior. Porém, isso gerou uma distorção. Com muito dinheiro barato em circulação buscando rentabilidade, todos compraram ações. “Os investidores não demonstravam tanta disposição para arriscar nos mercados desde o fim da década de 1940”, diz Fábio Carvalho, responsável por renda variável da gestora de recursos CM Capital Markets.

Não por acaso, o índice Dow Jones subiu 211% desde 2008, a maior alta em termos percentuais para uma década desde a exuberância da virada do milênio. Isso está chegando ao fim. “O recado das bolsas é que a lua de mel monetária está acabando. Devemos observar um aumento dos juros nos Estados Unidos nos próximos meses, o que afeta os preços das ações”, diz Langoni. Para ele, o Fed deve promover quatro ajustes de 0,25 ponto percentual cada, o que elevaria as taxas para 2,5% ao ano.

E há espaço para essa alta. A principal tarefa do Fed é impedir que a inflação suba. Para isso, Jerome Powell, novo presidente do Fed, tem de observar com cuidado o preço do único insumo que os americanos têm dificuldade para importar: trabalhadores. E os números indicam que o preço de seus serviços pode subir em breve. “A economia americana vem crescendo ao redor de 2% ao ano desde 2010”, diz o economista Alexandre Schwartzman, ex-diretor do Banco Central (BC). “Com isso, o desemprego americano caiu de 10% no fim de 2009, para 4,1%, o que parece mostrar uma economia em pleno emprego.” Segundo Luciano Rostagno, estrategista-chefe do banco Mizuho, o fortalecimento do mercado de trabalho, assim como do setor de serviços, abre espaço para o Fed elevar as taxas. “Isso tornaria os investimentos em renda fixa mais atraentes”, diz. Para ele, esse forte movimento de realização de lucros traz um aprendizado para o investidor. “É preciso ficar atento com excessos que podem estar acontecendo no mercado, inclusive no Brasil”, diz.

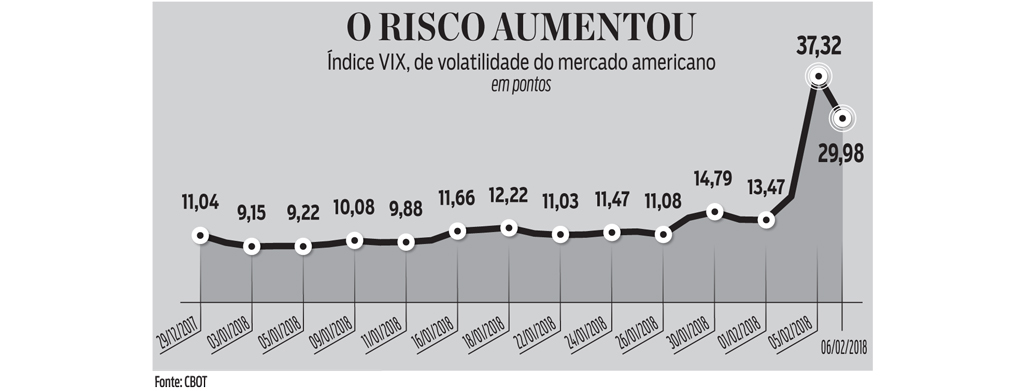

Economistas e analistas compartilham uma certeza. Mesmo que o mercado não esteja atravessando uma crise, a volatilidade dos preços deve aumentar. “Não é possível prever como a economia americana vai se comportar após o Fed começar a subir os juros”, diz Carvalho. Essa incerteza foi observável na fatídica segunda-feira 5, quando o índice de volatilidade VIX, conhecido em Wall Street como “termômetro do medo”, disparou 117,48%, para 37,32 pontos, após ter fechado a sexta-feira 2 no maior nível desde novembro de 2016. Esse movimento foi amplificado pela utilização de algoritmos de negociação, os famosos robôs, que tomam decisões de investimento na maioria dos fundos indexados.

Dessa maneira, os fundos que estavam programados para apostar na baixa volatilidade começaram a registrar perdas como reflexo da alta do VIX (observe o quadro abaixo). E, para proteger o patrimônio, desmontaram automaticamente posições. Quanto mais vendiam, mais o VIX subia, aumentando a volatilidades. Na terça-feira 6, o VIX alcançou o topo de 50,3 pontos – o maior patamar desde o início da crise no setor imobiliário nos Estados Unidos, em 2007. Ao perceber o movimento de retroalimentação, gestores tomaram as rédeas da gestão e limitaram o movimento vendedor. Na quarta-feira 7, o VIX havia recuado para os 24 pontos.

À parte a discussão sobre os benefícios e malefícios dos algoritmos de mercado, os especialistas afirmam que movimentos de alta e de queda nos preços devem se revezar até o fim de 2018, quando o impacto da subida da taxa de juros na economia dos Estados Unidos estará mais claro. “Nos próximos meses, as bolsas de países desenvolvidos tendem a mostrar maiores correções”, diz Langoni. Para ele, o Ibovespa não deve apresentar altas significativas, mas tende manter o viés positivo. O principal índice da Bolsa deu um salto de 11% em janeiro – partiu dos 77.800 pontos e alcançou o recorde histórico de 85.351 pontos no mês. O excesso de liquidez no mundo contribuiu para a alta, que foi puxada pela entrada de investidores estrangeiros. O ingresso de capital externo na Bolsa soma R$ 9 bilhões neste ano. “Nos próximos meses, o Ibovespa deve flutuar em torno dos 85 mil pontos, ao menos enquanto esse cenário de liquidez mundial se mantiver”, diz Carvalho, da CM Capital Markets.

Além de refletir solavancos dos mercados externos, a Bolsa brasileira deve sofrer com a incerteza política, o que vai elevar a volatilidade. “Não está claro o quadro de candidatos à presidência, o que torna a operação na Bolsa um desafio. É um cenário que exige maior cautela dos investidores”, diz Rostagno, do banco Mizuho. Para ele, a tendência é de pulverização das candidaturas em meio a enorme insatisfação da população em relação à classe política. “O que abre espaço para candidatos outsiders e populistas”, diz ele.

Colaborou: Cláudio Gradilone