20/04/2018 - 18:30

A administradora mineira Gabriela Mattar teria todas as razões para ter uma relação conflituosa com o dinheiro. No entanto, a filha do empresário Eugênio Mattar, um dos sócios da locadora de veículos Localiza, é a poupadora da família, controlando seus gastos com mão firme. “Todo dinheiro que sobra, eu guardo, depois invisto”, diz. “Quero ter reservas se precisar.” Gabriela começou a organizar as finanças aos 18 anos, quando não gastava parte da mesada.

Hoje, casada e com um filho, ela divide as despesas da casa com o marido e diz poupar 40% do que ganha trabalhando na área de marketing de uma seguradora (ela não quis revelar o nome). Quando começou a investir, seguia a estratégia do pai, que se dedicava ao mercado de ações. “Tive de parar quando o trabalho apertou”, diz. Hoje, metade da sua carteira está na renda fixa. A outra se divide entre fundos que operam na bolsa e em ativos estrangeiros. Nascida em 1989, Gabriela é uma das millennials, a denominação dos cerca de 50 milhões de brasileiros que nasceram nas décadas de 1980 e o fim de 1990.

Essa geração já chegou ao mercado de trabalho e ao mundo dos investimentos. E a memória das crises durante a infância os faz adotar uma estratégia tão conservadora quanto a de seus pais quando o assunto é investir. É o caso do advogado baiano André Seixas, de 31 anos. Ele adora sua profissão, mas quer mudar a relação com o trabalho. Sua meta é pagar as contas com o resultado de suas aplicações financeiras, e só advogar por satisfação pessoal. Para isso, planejou chegar aos 40 anos com R$ 1 milhão investidos. “Na época da inflação elevada, meu pai, que é funcionário público, se endividou e tivemos de reduzir nosso padrão de vida”, diz ele. “A angústia dele me ensinou a ser cauteloso com dinheiro.”

A maior motivação dessa turma é garantir a renda no futuro. Muitos estão testemunhando a aposentadoria dos pais, que traz uma piora no padrão de vida. “Eles querem fugir dessa situação”, diz Andre Miceli, coordenador do MBA em Marketing Digital da Fundação Getulio Vargas (FGV). Na trilha da segurança, Seixas segue uma estratégia financeira conservadora há mais de uma década. Ele investe, religiosamente, 30% da renda mensal. Seu dinheiro está dividido: 70% na renda fixa e 30% em bolsa, tanto em fundos de ações quanto na compra direta de papéis. “Prefiro poupar a gastar. O meu prazer está na segurança”, diz.

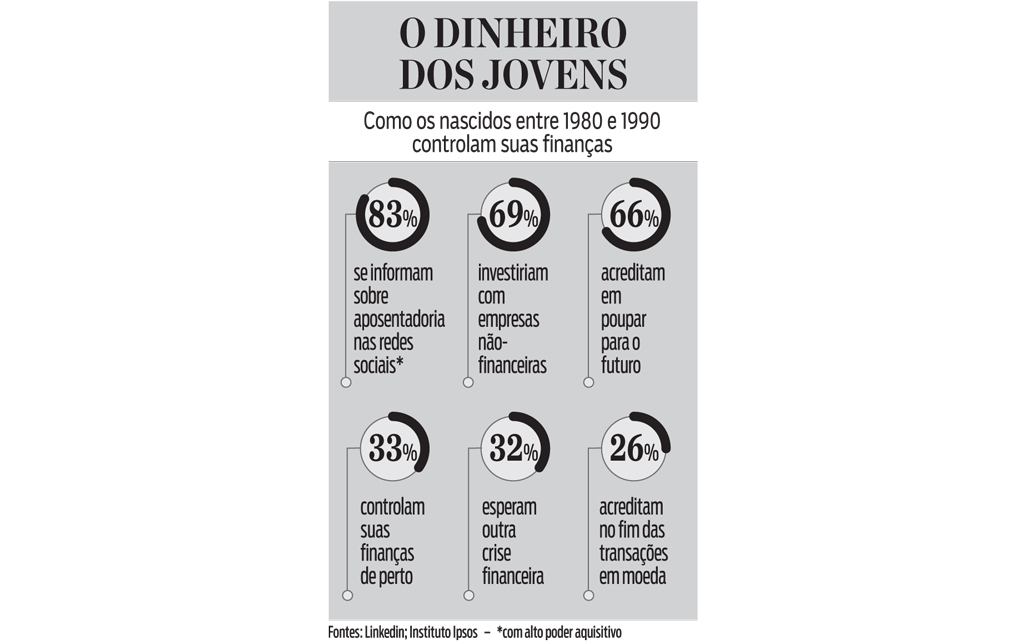

A relação de Seixas com o dinheiro não é um caso isolado. Em 2015, uma pesquisa da rede social Linkedin, com 9.200 pessoas em dez países, mostrou que 66% dos millennials acredita que os sacrifícios do presente serão compensados (observe o quadro abaixo). Essa convicção vem do temor com o futuro, pois 32% dos entrevistados dizem esperar mais uma crise financeira. Os millennials como Seixas e Gabriela têm dois pontos em comum. Buscam segurança e mantêm ao menos metade da carteira em investimentos conservadores, como títulos do governo. “Para os millennials, o Tesouro Direto é a nova poupança”, diz o consultor financeiro Thiago Nigro. Ele fala com propriedade.

Seu canal no YouTube, o Primo Rico, tem 700 mil inscritos e os vídeos que tratam de Tesouro Direto e fundos imobiliários estão entre os mais acessados. Não é por acaso. A internet é o guru financeiro dos millennials, diz Miceli, da FGV. “Na rede, eles fazem pesquisas e desenvolvem as próprias estratégias”. Seixas assiste ao menos um vídeo sobre investimentos no YouTube por dia. Gabriela, que também se informa pela rede, busca um aplicativo para controlar e movimentar seu dinheiro sem ajuda. “Acho chato ter de ligar para a minha gestora”, diz ela.

Demandas como essa estão na mira das corretoras, que preparam plataformas cada vez mais versáteis para atrair os millennials. “Hoje 95% dos nossos clientes são atendidos por e-mail, por chats ou por WhatsApp”, diz Fabricio Tota, gerente da tradicional corretora Socopa. Cerca de 35% dos seus 20 mil clientes ativos têm de 18 a 35 anos. “É um público que cresce de maneira acelerada, especialmente nos últimos três anos”, diz Tota.

Há ainda muito para expandir. De acordo com uma pesquisa do Banco Neon, realizada com dez mil millennials, 72% deles ainda não investem. “Criamos um programa para incentivar essa prática. A ideia é oferecer consultoria para que os clientes tracem metas e, assim, criem o hábito de poupar todos os meses”, diz Fernando Montanari, diretor de Investimentos do Neon.