25/05/2018 - 19:00

Nos últimos dias do ano passado, Eduardo Castro, superintendente -executivo da empresa de gestão de recursos do banco Santander, saiu da reunião de planejamento de sua equipe com uma certeza: a Bolsa estava defasada em relação a outros ativos financeiros brasileiros. Como consequência, os fundos multimercados do banco espanhol começaram janeiro com uma exposição de 40% à renda variável. Castro não estava sozinho em sua convicção. Como ele, outros gestores apostaram no aumento de lucro das companhias e aumentaram a posição comprada nas ações. O pano de fundo contribuía para a decisão: a expectativa para o Produto Interno Bruto (PIB) era crescimento de 3% em 2018.

O movimento comprador refletiu-se no Ibovespa, principal índice da Bolsa, que atingiu o patamar mais alto do ano em fevereiro, quando alcançou os 87.653 pontos. No entanto, a incerteza em relação às eleições, o risco geopolítico e a possibilidade de um ritmo mais acelerado na alta de juros nos Estados Unidos contribuíram para o aumento de volatilidade da renda variável. Uma luz amarela acendeu para os gestores, que passaram a rever a estratégia. “Diminuímos a nossa exposição à Bolsa para menos de 10%”, diz Castro.

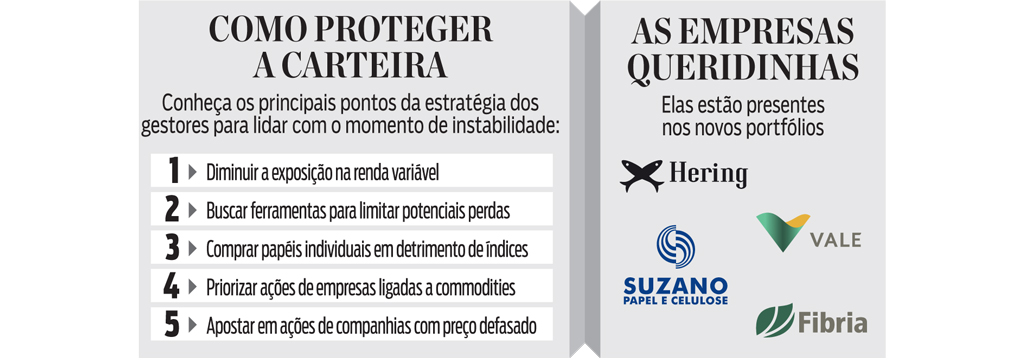

Ao encolher as posições, a equipe do Santander optou por adotar uma estratégia de curto prazo. Eles preferem comprar ações individuais em vez de apostar nos índices. “Assim temos mais flexibilidade”, diz Castro, que manteve em carteira papéis de empresas ligadas a commodities. “Foi uma escolha tática, pois acreditamos na continuidade do crescimento da China e avaliamos que as tensões geopolíticas devem continuar a elevar os preços do petróleo”, diz. Com o foco ajustado no cenário interno, Alexandre Silvério, sócio e gestor de renda variável da AZ Quest, também revisou suas posições. Em meados de março, ele passou um pente fino nas empresas que tinha em carteira, para entender como a deterioração nas expectativas de crescimento da economia se refletia nos negócios.

A perspectiva do mercado para o PIB vinha sendo recalculada para baixo, e os analistas de bancos já falavam em 2,5% em lugar dos 3% previstos em janeiro. “Percebemos que as companhias ligadas à atividade doméstica mostravam uma posição mais conservadora em relação a investimentos e seus resultados no primeiros trimestre poderiam ser decepcionantes”, afirma. O comportamento cauteloso dos empresários, somado à incerteza eleitoral, provocou uma deterioração mais intensa do mercado de renda variável, que surpreendeu Silvério. A desvalorização do real em relação ao dólar apimentou o cenário. O remédio foi recorrer aos derivativos para proteger o patrimônio dos clientes. “Ao longo da segunda quinzena de abril, passamos a nos proteger apostando na baixa do Índice Bovespa”, diz. Para ele, o pior já passou. Silvério se desfez dessas posições na semana passada, o que lhe permitiu executar a segunda parte do seu plano para enfrentar a volatilidade.

Após proteger o patrimônio, o próximo passo foi reorganizar a carteira para balancear os riscos. Silvério optou por ações de empresas defensivas do setor elétrico, com estabilidade de resultados e contratos reajustados pela inflação, cujos nomes ele não revela. “Combinamos isso com uma parcela de ações de companhias ligadas ao ciclo global, que se beneficiam com a alta no preço das commodities, como Vale, Petrobras e Fibria”, diz. Para possibilitar essas compras, foi preciso vender papéis de bancos e de empresas de varejo.

Luiz Alves, gestor da Versa Investimentos, compartilha a visão de Silvério, mas está mais otimista com o desempenho da economia. Para enfrentar os trancos, ele optou por comprar papéis baratos, com alto potencial de valorização. Sua decisão foi vender as ações da Petrobras que tinha na carteira no começo de maio, quando valorizavam cerca de 50% no ano. Com o lucro, ele comprou papéis descontados, nos setores de varejo e construção civil. “Dobramos a exposição à Hering”, diz Alves. “É uma ação barata, que paga altos dividendos e está passando por uma importante mudança operacional”, diz. A companhia adicionou duas novas executivas ao Conselho – Claudia Sciama, do Google, e Andréa Mota, ex-Boticário – que têm vasta experiência em varejo digital e podem contribuir para o aumento das vendas.

Alves não esconde que gosta de uma boa dose de risco. Por isso, ele apostou também no setor de construção civil, um dos mais desvalorizados da Bolsa. No ano, até a quinta-feira 24, a queda acumulada do Imob, índice que mede o desempenho do segmento, era de 11,6%. “Estamos observando as incorporadoras recuperarem as vendas, especialmente em São Paulo. Agora é questão de tempo para ver esse movimento diminuir os estoques”, diz. Outro ponto positivo levantado por ele é o patamar baixo da taxa básica de juros, hoje em 6,5% ao ano. “A queda da Selic já está começando a chegar aos bancos, o que deve incentivar novos negócios no setor”, afirma.

Com estratégias distintas, os gestores são unânimes em um ponto: o atual patamar do Ibovespa, que no ano, até a quinta-feira 24, subia 4,87%, oferece uma visão distorcida da realidade. “Essa alta é impulsionada pelas ações de empresas ligadas às commodities e não corresponde à realidade do mercado”, diz Silvério. Por isso, a dica para o investidor pessoa física é olhar primeiro os setores para depois montar uma carteira com de papéis individuais, que podem devolver maior rentabilidade.