08/02/2019 - 11:00

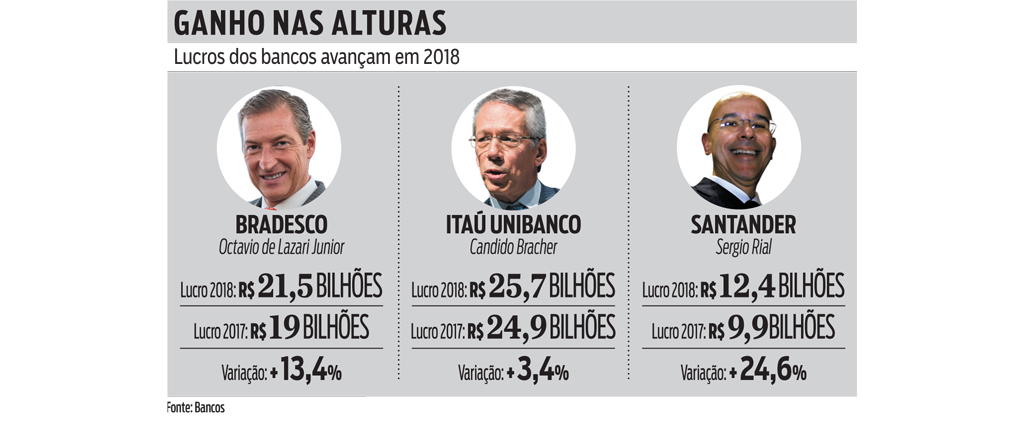

Ao lucrar R$ 25,7 bilhões em 2018, o Itaú Unibanco não só obteve o maior lucro da história do sistema financeiro brasileiro, mas elevou sua rentabilidade patrimonial para 21,9% ao ano, leve alta ante os 21,8% de 2017. Os números do Bradesco também foram pujantes. O lucro superou R$ 21,5 bilhões, avanço de 13,4% ante 2017, e a rentabilidade subiu de 18,1% para 19%. O resultado do Santander apresentou o maior avanço relativo, subindo 24,6%, para R$ 12,4 bilhões. Sua rentabilidade foi para 19,9%, ante os 16,9% de 2017.

Somados, os resultados foram de quase R$ 59 bilhões, ante R$ 53,7 bilhões do ano anterior, apesar dos solavancos de 2018. O desempenho da economia foi truncado por uma greve de caminhoneiros, uma Copa do Mundo e pela eleição presidencial mais disputada das últimas décadas. Mesmo assim, os bancos elevaram sua receita com tarifas e avaliam ser possível ampliar as carteiras de crédito. “Estamos trocando um momento de recessão por um momento de recuperação, e agora vamos iniciar um ciclo benigno de crescimento”, disse Octavio de Lazari, presidente do Bradesco, ao comentar os resultados. Sérgio Rial, presidente do Santander, espera um avanço em áreas como agronegócio e financiamento imobiliário, além de apostar forte nas pequenas e médias empresas. “Vamos crescer nesse segmento oferecendo produtos como gestão de caixa”, disse ele.

Os ganhos polpudos criam uma boa oportunidade aos investidores. O Itaú deve distribuir R$ 22,9 bilhões aos acionistas, em proventos e como recompra de ações, o que equivale a 89,2% dos lucros. “O que tivermos de excesso de capital será distribuído”, diz Candido Bracher, presidente do Itaú Unibanco. A meta é distribuir o capital excedente à meta de 13,5% dos ativos. “Isso torna nossos dividendos extremamente previsíveis”, diz ele.

Para os analistas, isso deve continuar. Os bancos esperam um crescimento médio de 5% a 10% nos empréstimos neste ano e aumentos na receita com serviços. Sem muito apetite por aquisições o mais provável é que parcelas crescentes desses resultados pujantes sejam distribuídas aos acionistas.