18/05/2018 - 19:00

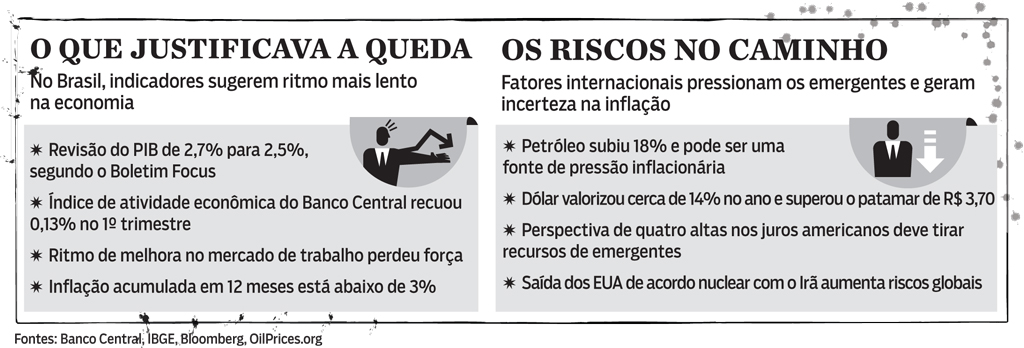

A combinação de uma sequência de dados decepcionantes sobre o ritmo da atividade econômica, além de comunicações do Banco Central sinalizando uma nova queda dos juros, fez prevalecer entre os economistas uma maioria avassaladora de apostas num anúncio pela última redução na taxa básica de juros neste ano. A expectativa de queda da Selic de 6,5% para 6,25% foi endossada na quarta-feira 16, com o dado de atividade da própria autoridade monetária, indicando uma retração da economia no primeiro trimestre de 0,13%, segundo o Índice de Atividade Econômica (IBC-Br). A percepção de arrefecimento foi confirmada poucas horas depois, no comunicado do Comitê de Política Monetária, em que os diretores explicaram como os riscos externos se tornaram mais importantes do que a frustração com a retomada e justificaram a manutenção em 6,5%, em vez de um novo corte.

A surpresa revela que o desafio para a economia brasileira se ampliou neste ano. Havia espaço de sobra para uma nova queda dos juros. A inflação oficial está em 2,76%, bem abaixo do centro da meta de 4,5% e se mantinha acomodada. A melhora no mercado de trabalho perde força, com quase 14 milhões de desocupados, e os índices de confiança começam a levantar dúvidas sobre as decisões de compra e de investimentos de consumidores e empreendedores brasileiros. Ao olhar essa perspectiva, empresários da indústria criticaram o resultado. “Embora os juros atuais sejam os mais baixos desde 1986, os custos dos financiamentos continuam elevados por causa do spread bancário”, afirmou, em nota, o presidente da Confederação Nacional da Indústria (CNI), Robson Braga de Andrade. Para a Federação das Indústrias do Rio de Janeiro (Firjan), a expectativa de inflação abaixo da meta justificava uma nova redução. Segundo dados do Boletim Focus, a projeção para 2018 é de que a inflação termine o ano em 3,45%.

Na outra ponta, a mudança de cenário externo começou a contaminar o País e a pressionar os indicadores financeiros. O dólar segue em rápida ascensão e alcançou o maior patamar em dois anos, ao chegar a R$ 3,77, até às 13 da sexta-feira 18, com avanço de quase 14% no ano. A desvalorização da moeda se dá em consequência da saída de investidores de mercados emergentes em direção aos Estados Unidos, onde os juros estão subindo, além da percepção de piora nos riscos globais, com dúvidas envolvendo o Irã, por exemplo, após a saída dos americanos do acordo nuclear. A leitura da decisão sobre a taxa básica de juros é a de que prevaleceu a cautela, uma sinalização de que o Brasil tem condições de enfrentar uma eventual deterioração na cena externa. “O Banco Central teve uma atuação de quem não quer provocar mais volatilidade”, afirma Maurício Molon, economista-chefe do Banco Santander. “E tudo o que se quer agora é conter essa volatilidade.”

O avanço da moeda estrangeira afeta o endividamento das empresas (leia reportagem da página 75) e os mais diversos preços da economia, desde o pãozinho (com alta do trigo), até bens e máquinas importados. “Demora cerca de seis meses para o aumento do dólar ser totalmente repassado para o consumidor, mas quando vier, afetará especialmente os bens duráveis”, diz Henrique Mascarenhas, diretor do instituto de análise de mercado Gfk, ao se referir a produtos como televisões, computadores e eletrodomésticos. O movimento inflacionário é acompanhado do avanço do petróleo, em meio aos problemas em países produtores como Venezuela e Irã. A cotação superou os US$ 80, no maior nível em quatro anos.

Estimativas do estrategista da XP Investimentos, Celson Plácido, sugerem que uma alta de 10% no preço da gasolina tenha um impacto de 0,3 ponto na inflação. A mesma conta para o dólar sugere uma influência de 0,6 ponto no Índice de Preços ao Consumidor Amplo (IPCA). “O Copom foi cauteloso sim, mas de forma compreensível”, diz Cosmo Donato, economista da LCA Consultores. “A economia está bem abaixo do seu potencial e todo estímulo é bom, mas o cenário externo pode representar um risco maior.” Com a manutenção em 6,5%, o Banco Central sinalizou o fim do ciclo de queda da Selic, iniciado em outubro de 2016, quando os juros estavam em 14,25%. A expectativa é de manutenção ao menos até o início de 2019, a depender do cenário internacional e do resultado das eleições.

Além da sinalização do Copom de atenção à cena externa, o Brasil ainda tem proteções adicionais contra as tormentas de fora, como os mais de US$ 380 bilhões em reservas e um déficit externo abaixo de 0,5%. Isso é o que o diferencia, por exemplo da Argentina, onde o baixo nível de reservas e a combinação de déficits externos e fiscal tem levado a uma crise cambial que ameaça reverter a trajetória de crescimento (leia mais na página 39). Está clara a situação diversa entre os dois vizinhos, mas isso não significa que não há fonte de riscos. O Brasil está exposto à volatilidade do processo eleitoral, carrega uma persistente fragilidade das contas públicas e não consegue avançar nas reformas. “Temos um cenário externo e interno que realmente não são dos mais favoráveis que já tivemos”, afirma Fábio Pina, assessor econômico da Fecomércio de São Paulo.

Os argumentos são compreensíveis, mas geram ainda mais frustração em quem conta com a queda dos juros para buscar investimentos ou alcançar maior número de compradores. A queixa vai além do debate sobre a taxa básica. “Não adiantaria nem uma Selic de 2%. Se o spread real é de 12%, não dá pra fazer negócio”, afirma João Marchesan, presidente da Associação Brasileira de Máquinas e Equipamentos (Abimaq). Embora os juros estejam no menor patamar da história, a queda está demorando para chegar às taxas disponíveis no mercado aos consumidores finais. Os juros médios no crédito livre (que exclui BNDES e financiamento imobiliário), por exemplo, estão hoje em 41,42% ano, mais de 10 pontos acima do menor patamar já registrado, de 29,17%, em dezembro de 2012. “Em um cenário de queda, em que ainda não teve o devido efeito sobre os juros reais, baixar a Selic para 6,25% não melhoraria tanto assim a situação do crédito”, afirma Joelson Sampaio, professor de economia da FGV.

A variação de 0,25 pontos na taxa básica não tem um potencial para alterar radicalmente a dinâmica da economia, mas, na busca por estímulos, uma sinalização adicional poderia fazer a diferença na decisão de quem busca um novo financiamento. “Os parques industriais brasileiros estão todos obsoletos, precisamos investir”, afirma Marchesan, da Abimaq. Para Luiz Fernando Figueiredo, ex-diretor do Banco Central e CEO da Mauá Capital, só o estímulo dos juros não será o suficiente para consolidar um ritmo mais forte da economia neste ano. “Está bastante dependente do que vai acontecer na eleição”, afirma Figueiredo (leia entrevista abaixo). “Claro que o juro menor ajuda e não é pouco, mas não é o suficiente porque tem uma questão de confiança que não tem jeito, precisa esperar a linha do próximo governo. Não depende do Banco Central.”

Só o tempo irá dizer se o Banco Central foi cauteloso demais em sua decisão. O que está colocado é um quadro muito mais complexo para o PIB brasileiro neste ano. Antes mesmo das evidências de elevação de riscos externos, os dados já vinham fazendo os analistas a rever suas projeções. A frustração com indicadores como a produção industrial, o setor de serviços e o mercado de trabalho hoje explicam porque a previsão no Boletim Focus para o PIB deste ano caiu de próximo de 3% no início do ano, para 2,5%, com sinais de que as expectativas imbicam em direção aos 2%. Tudo isso sem levar em conta que o processo eleitoral, uma fonte tradicional de volatilidade, está mais complexo neste ano, com maior fragmentação de candidatos e vantagem de populistas. Trata-se de uma chuva de problemas da qual o BC tenta se proteger.

“Taxa de juros vai ficar parada até o primeiro trimestre do ano que vem”

Luiz Fernando Figueiredo, ex-diretor do Banco Central e CEO da Mauá Capital

Qual é a sua avaliação sobre a decisão do Copom?

A discussão se parou ou não no momento certo é pouco relevante porque entre 6,5% e 6,25% não tem muita diferença. É a taxa mais baixa que se tem na história. Isso tem muito a ver com a condição do Banco Central nesse tempo todo, que foi primorosa. Ele conseguiu fazer o que queria, que era começar mais duro e depois baixar mais. Então, acho que foi bem-sucedido. O ponto aqui é que o mercado foi muito surpreendido. Realmente teve uma questão de comunicação, porque começou lá trás, na ata da última reunião, em que o Copom disse que iria reduzir os juros se as condições ficassem relativamente iguais. Então, o mercado colocou uma probabilidade muito grande.

Isso pode ter uma implicação maior?

São duas implicações, na verdade. A primeira é que o mercado vai ter muito mais receio com relação ao que o Banco Central fala. A segunda coisa é que ele acabou relacionando mais a política monetária à taxa de câmbio, coisas que ele vem, na minha visão, corretamente desassociando uma da outra e dizendo que é só o efeito secundário do câmbio que pesa.

A questão do câmbio foi sobrevalorizada na decisão?

Sem dúvida. Eu diria que foi basicamente isso. O câmbio é a primeira consequência de um ambiente externo pior.

O juro nesse patamar é suficiente para fazer a economia reanimar?

Eu acho que não. A recuperação está acontecendo, mas em um padrão muito menor do que antes. Está bastante dependente do que vai acontecer na eleição. Claro que o juro menor ajuda e não é pouco, mas não é o suficiente porque você tem uma questão de confiança que não tem jeito, precisa esperar a linha do próximo governo. Não depende do Banco Central.

Como os juros vão se comportar daqui para frente?

O mercado vai ser mais volátil, não só pelo ambiente externo, mas também porque a gente está caminhando para uma eleição que está muito difícil de ler. A taxa de juros vai ficar parada até o primeiro trimestre do ano que vem, a não ser que aconteça uma hecatombe pelo caminho, porque temos bastante gordura.

Essa gordura pode ter sido criada para enfrentar o período eleitoral?

Sim, é uma gordura que ajuda a enfrentar qualquer coisa, inclusive o período eleitoral.

Podemos imaginar esse patamar até o primeiro trimestre, então?

Muito provavelmente. Como a atividade econômica está mais fraca, porém, pode até ser que seja um pouco depois.

Se não fosse o cenário externo, caberia falar não só de um corte de 0,25 pontos, como outros mais para frente?

Seria possível, mas não é de maneira nenhuma criticar ter parado em 6,5%. Seria possível, mas não era provável, porque ele já tinha dito lá atrás que ia parar nessa. Então, tem que ver quanto seria benigno fazer.