04/11/2019 - 8:00

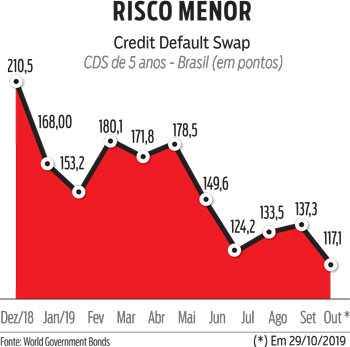

Depois de praticamente quase dois anos de fluxo negativo de capital internacional para os mercados acionários brasileiros, com saída de R$ 11,5 bilhões em 2018 e de R$ 30,4 bilhões no acumulado de 2019 até 25 de outubro, o investidor estrangeiro começa a regressar ao País. Segundo profissionais consultados, o início desse retorno para a bolsa de valores (B3) e provavelmente para investimentos estratégicos (óleo e gás, concessões e privatizações) está relacionado a três fatores interligados: a definitiva aprovação da reforma de Previdência pelo Congresso Nacional que gera economia fiscal de cerca de R$ 800 bilhões nos próximos 10 anos; a consecutiva redução mais acentuada do risco País pelo indicador de Credit Default Swap (CDS, o seguro de crédito de 5 anos) nas últimas quatro semanas de 137,3 pontos para 117,1 pontos; e a nova rodada de queda de 0,25 ponto percentual dos juros nos Estados Unidos pelo Federal Reserve (FED, o BC dos EUA) anunciada por Jerome Powell na quarta-feira 30, em meio a temporada prolongada de taxas negativas em outros países desenvolvidos, na Europa e no Japão.

Para Alvaro Bandeira, economista-chefe do Modalmais, se tudo correr bem nesse horizonte de curto prazo, o fluxo de estrangeiros para o País será muito forte. “Vai chover dinheiro no Brasil em tudo. Com taxas de juros negativas lá fora, vai entrar para renda fixa, e também para M&A, concessões e privatizações, IPOs e mercado secundário de ações”, afirma. No radar dos interessados, o projeto de privatização da Eletrobras está pronto para ser debatido no Congresso.

Dimas Megna, o coordenador do grupo de trabalho de fusões e aquisições da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima) confirma essa tendência positiva para M&A. “Vemos a continuidade do interesse dos internacionais. Hoje, eles têm condições mais apropriadas para a tomada de decisão. O otimismo é para o todo. Infraestrutura, óleo e gás talvez sejam os setores que dominem em volume, mas todos os demais estão bastante ativos em número de operações”, diz.

Nos cálculos do economista Bernard Tamier, da Gap Asset Management, se for considerado a entrada de recursos em ofertas de ações primárias e secundárias, a conta neste ano não está necessariamente negativa, mas sim, equilibrada. “Quando se soma os IPOs, os follow-ons, está no zero a zero, o que é muito bom. Hoje, não há outro país emergente como o Brasil para se investir”, diz Tamier, após participar do evento MoneyTalks, realizado em São Paulo. De fato, segundo dados da B3, os estrangeiros haviam ingressado com R$ 25,94 bilhões em dois IPOs (Centauro e Neoenergia) e follow-ons no acumulado do ano até setembro, sem incluir ainda a participação deles na operação de venda de papéis do Banco do Brasil (R$ 5,9 bilhões) e nas ofertas iniciais de Vivara (R$ 2,3 bilhões), C&A (R$ 1,63 bilhão) e Banco BMG (R$ 1,6 bilhão) realizadas em outubro.

Na visão de Luiz Otavio Leal, economista-chefe do Banco ABC, os investidores internacionais tiveram perdas com outros emergentes nos últimos anos. Ele lembrou que a Turquia está sempre em confusão; que a África do Sul possui seus próprios problemas; que o México depende dos Estados Unidos; sem contar os atuais protestos populares no Chile, no Peru e na Bolívia. “Só a Colômbia está bem. Mas o Brasil compete mais com os países asiáticos na atração de capital. Nós temos bastante potencial para atrair o investidor para projetos e portfólio. Ou seja, ainda há muito espaço para o gringo entrar, só temos que fazer o dever de casa das reformas”, diz.

Independência como ativo Para Mirella Mirandola, economista da Itaú Asset, o investidor internacional sabe diferenciar o Brasil de outros emergentes. “O País possui um grau de independência dos poderes (Executivo, Legislativo e Judiciário), e do Banco Central, isso conta como um ativo de longo prazo. O gringo não está tão ativo ainda, mas virá. Quando somos comparados com México, Turquia, Hungria ou Chile, temos uma história melhor, de entrega de retorno absoluto”, afirma. Ela acredita que o cenário doméstico aponta para uma taxa básica de juros (Selic) em 3,75% ao ano em 2020. “Nós projetamos isso”, afirma Mirandola, referindo-se a estimativa da Itaú Asset, considerada como um piso dos juros no País.

Independência como ativo Para Mirella Mirandola, economista da Itaú Asset, o investidor internacional sabe diferenciar o Brasil de outros emergentes. “O País possui um grau de independência dos poderes (Executivo, Legislativo e Judiciário), e do Banco Central, isso conta como um ativo de longo prazo. O gringo não está tão ativo ainda, mas virá. Quando somos comparados com México, Turquia, Hungria ou Chile, temos uma história melhor, de entrega de retorno absoluto”, afirma. Ela acredita que o cenário doméstico aponta para uma taxa básica de juros (Selic) em 3,75% ao ano em 2020. “Nós projetamos isso”, afirma Mirandola, referindo-se a estimativa da Itaú Asset, considerada como um piso dos juros no País.

Na última quarta-feira 30, o Comitê de Política Econômica (Copom) do Banco Central do Brasil decidiu cortar a taxa Selic em 0,50 ponto percentual para 5% ao ano.

Com um cenário de mercado apontando para Selic entre 4,5% e até 4% no horizonte próximo, André Fontenelle, o head de multimercado da Bradesco Asset Management (Bram) aponta para uma movimentação maior em renda variável. Segundo ele, entre maio e outubro, houve entrada média de R$ 300 milhões por dia em fundos de investimentos em renda variável. “Anualizado, são R$ 75 bilhões”, diz. Quanto às perspectivas para 2020, ele prevê que um crescimento mais forte da economia brasileira deverá chamar capital de fora para o País.