17/01/2020 - 9:00

O capital especulativo estrangeiro na bolsa de valores brasileira e em títulos públicos do governo federal praticamente foi embora do País em 2019, mas o desejado investimento produtivo internacional ainda não chegou como deveria. As esperanças e estimativas do mercado estão voltadas para o investimento estrangeiro direto no atual ano de 2020 (US$ 80 bilhões) e crescente para 2021 (US$ 84,7 bilhões), 2022 (US$ 85 bilhões) e 2023 (US$ 87 bilhões), de acordo com a Pesquisa Focus, do Banco Central (BC).

Segundo especialistas e economistas consultados pela DINHEIRO, 2019 foi um ano positivo para o Brasil, mas marcado por uma transformação que separou os objetivos de investidores locais e internacionais nos mercados financeiro e de capitais. Devido aos juros baixos – taxa Selic em suas mínimas históricas –, o aplicador doméstico migrou para a bolsa de valores dando liquidez para a saída de estrangeiros de países emergentes da América Latina, mercados que foram impactados por protestos políticos e pelas indefinições sobre a guerra comercial entre Estados Unidos e China.

Ao mesmo tempo, grandes empresas brasileiras trocaram dívidas mais caras em dólar e com risco cambial por outras mais baratas e em reais, como debêntures e notas atreladas ao juro de depósito interfinanceiro (DI), atualmente em 4,4% ao ano.

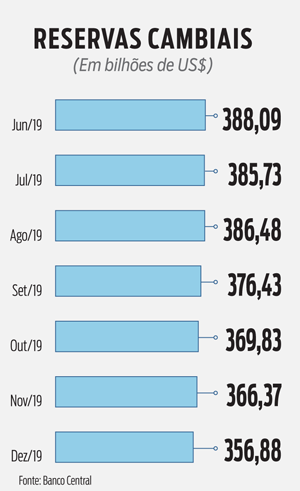

Pelos dados do BC, a saída líquida de dólares pelo canal financeiro foi de US$ 62,2 bilhões em 2019, sendo US$ 19,9 bilhões concentrados em dezembro. Tal volume expressivo alterou até mesmo o tamanho das reservas cambiais do País. O montante que era de US$ 388 bilhões em junho, reduziu em US$ 31,2 bilhões no transcorrer do segundo semestre, caindo para US$ 356,9 bilhões em dezembro. “Foi uma das maiores saídas de dólares desde o governo Fernando Henrique Cardoso, em 2002. Os investidores estrangeiros olharam para o Brasil como América do Sul, com receio dos protestos políticos na América Latina e dos reflexos da guerra comercial”, destaca Johnny Silva Mendes, professor de economia da Faculdade Armando Álvares Penteado (Faap), em São Paulo. Ele tem razão. Uma boa parte da saída de dólares do País se deve à retirada de R$ 44,5 bilhões (cerca de US$ 11 bilhões) por investidores estrangeiros da bolsa brasileira.

Pelos dados do BC, a saída líquida de dólares pelo canal financeiro foi de US$ 62,2 bilhões em 2019, sendo US$ 19,9 bilhões concentrados em dezembro. Tal volume expressivo alterou até mesmo o tamanho das reservas cambiais do País. O montante que era de US$ 388 bilhões em junho, reduziu em US$ 31,2 bilhões no transcorrer do segundo semestre, caindo para US$ 356,9 bilhões em dezembro. “Foi uma das maiores saídas de dólares desde o governo Fernando Henrique Cardoso, em 2002. Os investidores estrangeiros olharam para o Brasil como América do Sul, com receio dos protestos políticos na América Latina e dos reflexos da guerra comercial”, destaca Johnny Silva Mendes, professor de economia da Faculdade Armando Álvares Penteado (Faap), em São Paulo. Ele tem razão. Uma boa parte da saída de dólares do País se deve à retirada de R$ 44,5 bilhões (cerca de US$ 11 bilhões) por investidores estrangeiros da bolsa brasileira.

“O Ibovespa subiu com o efeito de otimismo do investidor local (com a aprovação da reforma da Previdência). A valorização foi exagerada e rápida, e o estrangeiro percebeu que essa alta foi excessiva e talvez não se sustentasse, e preferiu realizar lucro (vender suas ações) e sair da bolsa”, afirma Juliana Inhasz, economista e coordenadora da graduação em economia do Insper. “Mas não configura uma fuga de capitais, pois essa saída de dólares, mesmo expressiva, não causa preocupação. Muitas empresas também pagaram dívidas externas mais caras e o juro no Brasil ficou mais barato”, diz.

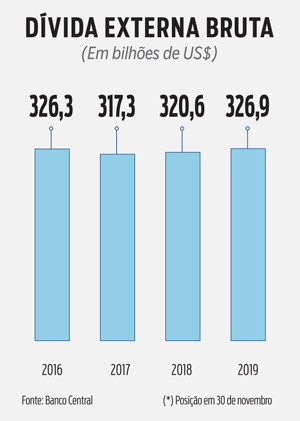

Dados do BC mostram que a dívida externa de empresas – excluindo o setor bancário – havia diminuído US$ 23,5 bilhões, do montante de US$ 143,22 bilhões, em dezembro de 2018, para US$ 119,73 bilhões em novembro de 2019. Na ponta contrária, a dívida externa de longo prazo dos governos (federal, estaduais e municipais) expandiu US$ 6,6 bilhões no mesmo período, fazendo a dívida externa bruta do País (que inclui também bancos e empresas) avançar de US$ 320,6 bilhões, em dezembro de 2018, para US$ 326,9 bilhões, em novembro de 2019. Mesmo sem os números finais dos balanços de dezembro, sabe-se que o Brasil continua credor líquido em dólar em mais de US$ 30 bilhões.

Segundo Henrique Bousquat, responsável pela área de produtos da ALL Investimentos, mesmo com o preço do dólar mais alto nesse início de janeiro por causa da tensão entre Estados Unidos e o Irã, a solidez financeira do Brasil pode ser vista no risco medido pelo Credit Default Swap (CDS), que está em torno dos 100 pontos. Ou seja, o seguro de crédito internacional relativo ao País está apenas um ponto percentual acima do prêmio de risco do título do tesouro americano de 5 anos.

“O risco Brasil diminuiu, temos inflação controlada e juro baixo. O que praticamente acabou foi o carry-trade, o capital especulativo estrangeiro de curto prazo que aplicava aqui a taxas mais elevadas no passado. Mas há boas perspectivas de capital produtivo para o Brasil em 2020 e nos próximos três ou quatro anos, com uma projeção de inflação abaixo de 4%”, afirma.

Na mesma linha de argumentação, Marcelo Ksoury, professor de macroeconomia da Escola de Economia de São Paulo (EESP), da Fundação Getulio Vargas (FGV), também cita que o risco Brasil está nos menores níveis da história. “As contas externas não me tiram o sono. Essa saída de capital foi positiva, diminuiu muito o carry-trade, e as empresas brasileiras reduziram suas dívidas em dólar, preferindo captar no mercado doméstico a juro baixo e sem risco cambial”, observa.

Na mesma linha de argumentação, Marcelo Ksoury, professor de macroeconomia da Escola de Economia de São Paulo (EESP), da Fundação Getulio Vargas (FGV), também cita que o risco Brasil está nos menores níveis da história. “As contas externas não me tiram o sono. Essa saída de capital foi positiva, diminuiu muito o carry-trade, e as empresas brasileiras reduziram suas dívidas em dólar, preferindo captar no mercado doméstico a juro baixo e sem risco cambial”, observa.

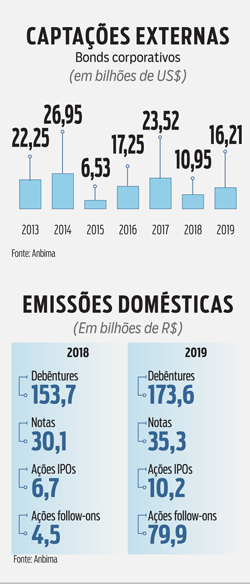

TROCA DE PAPÉIS O relatório da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima) comprova que as emissões domésticas no mercado de capitais totalizaram R$ 396,1 bilhões em 2019, o que corresponde a um aumento de 59,3% em relação ao ano anterior. As ofertas em títulos de dívida corporativa (debêntures) aumentaram de R$ 153,7 bilhões, em 2018, para R$ 173,6 bilhões, em 2019. Grandes empresas exportadoras brasileiras, que antes davam preferência aos juros baixos de bônus (bonds) emitidos no exterior passaram a captar parte de seus recursos no mercado doméstico.

Entre os exemplos, a Petrobras emitiu US$ 3 bilhões em bônus no exterior, mas também captou R$ 6,6 bilhões em duas ofertas de debêntures no ano passado. E em virtude de seu programa de desinvestimentos, a estatal de petróleo, que registrava dívidas equivalentes a US$ 109 bilhões, em 2017, reduziu seus compromissos para US$ 101 bilhões em junho de 2019, e mais 11% de queda, para US$ 89,9 bilhões, em setembro último. A estatal ainda comunicou, na terça-feira 14, que a venda da PO&GBV para a Petrovida Holding foi concluída. A transação, que envolveu o valor total de US$ 1,5 bilhão, encerra integralmente as atividades operacionais da empresa na África.

Com o andamento da venda de ativos, e embora sem números muito precisos, a expectativa do mercado é de que o balanço anual, a ser divulgado em 19 de fevereiro, mostre alguma nova redução do endividamento em dólar da companhia. “O leilão do pré-sal, em novembro, frustrou um pouco, pois só trouxe dinheiro da China, em parceria com a Petrobras, o que mexeu com o dólar. Houve um momento de dúvida de gestores estrangeiros sobre a atratividade do Brasil. Mas o cenário é mais favorável para a Petrobras e o País em 2020”, afirma George Sales, da Faculdade Fipecafi.

Alvaro Bandeira, economista-chefe do banco digital Modalmais, lembra que, além da Petrobras, companhias como a Embraer e a AmBev anteciparam vencimentos de papéis de dívida emitidos no exterior. “Houve também um aumento muito importante de multinacionais mandando dividendos (lucros) para suas matrizes”, diz. Além da estatal de petróleo, exportadoras – emissoras de bônus internacionais – também buscaram recursos em ofertas de debêntures no mercado doméstico, como Klabin (R$ 1 bilhão), Gerdau (R$ 1,4 bilhão), BRF (R$ 750 milhões) e Suzano (R$ 750 milhões).

PRESSÃO PELA BAIXA No entanto, Bandeira notou que a saída de investidores do mercado secundário da bolsa brasileira continuou no início de janeiro. Até o dia 13 deste mês, pelos dados da B3, o volume de resgates foi de R$ 4,3 bilhões, cerca de US$ 1 bilhão. “Mas o BC divulgou que, até 10 de janeiro, o fluxo cambial pelo canal financeiro estava positivo em US$ 1,3 bilhão. Os estrangeiros estão movimentando recursos dentro do mercado local para estrategicamente aproveitarem depois as ofertas primárias e secundárias em outras bases”, diz. Segundo ele, a realização de IPOs (ofertas iniciais de ações) e follow-ons (ofertas de aumento de capital) pressupõe um mercado secundário forte. “As bolsas americanas e da Europa estão batendo recordes, por causa do acordo inicial entre China e Estados Unidos, mas aqui (no Brasil), os estrangeiros estão pressionando os preços das ações para baixo”, afirma Bandeira.

“Foi uma das maiores saídas de dólares desde o governo Fernando Henrique Cardoso (FHC) em 2002.”Johnny Silva Mendes, professor de economia da Faculdade Armando Álvares Penteado (Faap).

Em relatório publicado na quinta-feira 16, a casa de análise independente Levante também citou que, em ofertas de follow-ons restritas a investidores institucionais e qualificados (pela Instrução CVM 476), é natural uma pressão negativa de preços das ações (no mercado secundário), em datas próximas da definição do preço da oferta. Ou seja, as operações em andamento movimentam o jogo de forças entre compradores e vendedores. O aspecto positivo é que o mercado de capitais brasileiro está muito ativo nesse início de ano.

Já George Sales, da Fipecafi, diz que a tensão entre os Estados Unidos e o Irã no início deste ano atrapalha a movimentação no mercado de capitais, mas que a primeira fase do acordo comercial entre os EUA e a China, assinado na quarta-feira 15, deve acalmar investidores locais e estrangeiros. “Temos a perspectiva de andamento das agendas das reformas – tributária e administrativa – no Congresso. Com isso, a continuidade da migração dos investidores locais para ações”, diz. Mas Juliana Inhasz, do Insper, observa que as incertezas aumentaram no cenário internacional, que permanece complicado devido à questão geopolítica envolvendo Estados Unidos e Irã. “O investimento estrangeiro no Brasil deve ocorrer, mas ainda não veio. O brasileiro não está investindo no lado produtivo da economia. Parece que existe uma dificuldade do crescimento do PIB se materializar”, afirma.