20/12/2018 - 11:00

Com um patrimônio de R$ 802 bilhões no dia 14 de dezembro de 2018, as carteiras de previdência privada ocupam o terceiro lugar em importância no segmento de fundos, perdendo apenas para as categorias renda fixa e multimercados. Isso vai mudar, e logo. Durante muito tempo vistos como menores, os fundos de previdência devem receber dinheiro e investidores novos. “A indústria está lançando produtos mais diversificados e abrindo espaço para gestores independentes, o que torna essas aplicações mais atrativas”, diz Cláudio Pires, diretor da Mongeral Aegon Investimentos. Os números comprovam isso. No acumulado de 2018, esses fundos receberam, liquidamente, R$ 21,5 bilhões em investimentos, superando largamente fundos imobiliários e de crédito.

A explicação é uma mudança na regulação. Em dezembro de 2017, o Conselho Monetário Nacional (CMN), autoridade máxima quando o assunto é dinheiro, tornou mais flexíveis as normas que determinavam onde os gestores de fundos de previdência poderiam investir. A nova regra autorizou aplicações mais sofisticadas, como cotas de fundos negociadas em bolsa, os chamados Exchange Traded Funds (ETF) e Certificados de Operações Estruturadas, além de permitir que até 10% do patrimônio seja investido no exterior. Isso faz toda a diferença. “Vários estudos mostram que a diversificação agrega valor ao portfólio”, diz Pires. “Ela reduz o risco ou melhora o retorno mantendo o mesmo grau de risco, desde que a correlação entre os ativos não seja muito elevada.”

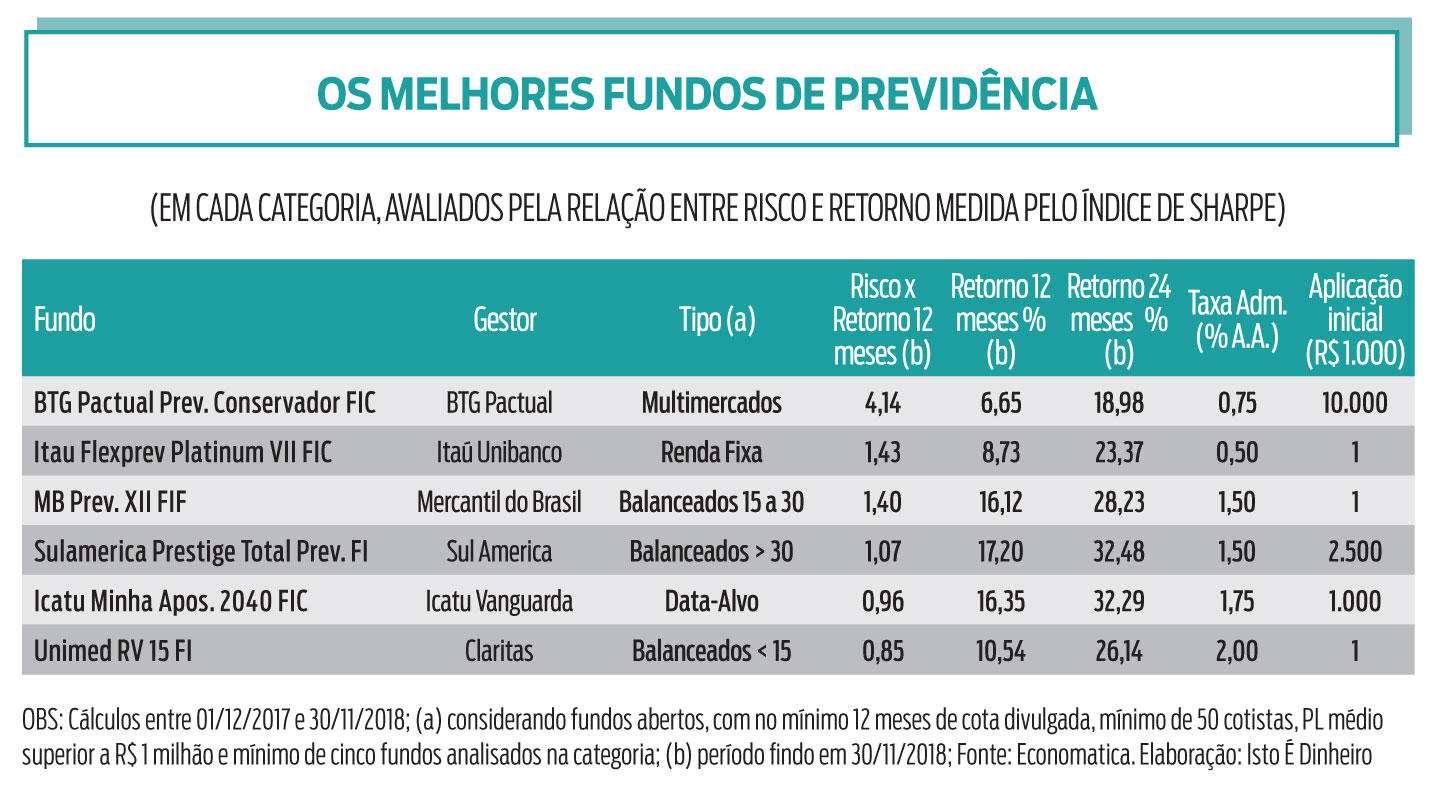

Outros gestores concordam. “As mudanças na regulamentação permitiram que os fundos de previdência privada tivessem um rol mais abrangente de aplicações, o que os tornou mais parecidos com os fundos de investimento”, diz Gabriel Escabin, especialista em previdência do BTG Pactual. Segundo o executivo, pela regulamentação anterior, os gestores não tinham muito interesse em lançar produtos diversificados. Além disso, a portabilidade, que permite ao investidor mover seu dinheiro sem perder as vantagens tributárias de aplicar por prazos longos, é um estímulo para lançar novos produtos. “O ingresso de dinheiro novo nos planos abertos de previdência não foi o maior dos últimos anos, mas percebemos que a portabilidade aumentou muito”, diz Escabin. “Os investidores se movimentaram para buscar alternativas melhores para seu dinheiro.” Um fundo do banco, o BTG Pactual Previdência Conservador, foi o que apresentou a melhor relação entre rentabilidade e risco (observe o quadro abaixo). Segundo Escabin, mesmo classificado como multimercado, o fundo tem características de renda fixa, investindo principalmente em ativos de crédito.

Sem pedágio Outra mudança foi o aumento da concorrência, com os grandes bancos de varejo reduzindo, ou zerando a cobrança de taxas de carregamento, o pedágio que o investidor pagava ao entrar em um produto de previdência, movimento que começou com a disseminação das plataformas de investimento. E o caminho deverá continuar sendo o da diversificação de produtos, diz Carlos Tejeda, diretor da seguradora Zurich. Ao apostar em novos canais de venda, colocando seus produtos em plataformas de distribuição, a empresa viu o patrimônio de seus fundos de previdência crescer de R$ 400 milhões para

R$ 2 bilhões ao longo dos últimos dois anos. Para atrair mais dinheiro, a empresa não diversificou apenas a maneira de vender, mas ampliou a oferta na sua prateleira. “Permitimos que o dinheiro do participante se dividisse em seis ou sete fundos”, diz Tejeda. Segundo o executivo, a estratégia de previdência tem de ser de longo prazo. Isso não impede, porém, que parte dos recursos vá para aplicações resgatáveis em períodos menores. “A filosofia do investidor mudou”, diz ele. “Os fundos de previdência passaram a ser um produto complementar na estratégia global de investimentos, e não apenas um dinheiro que ficava parado à espera da aposentadoria.”