02/08/2019 - 11:00

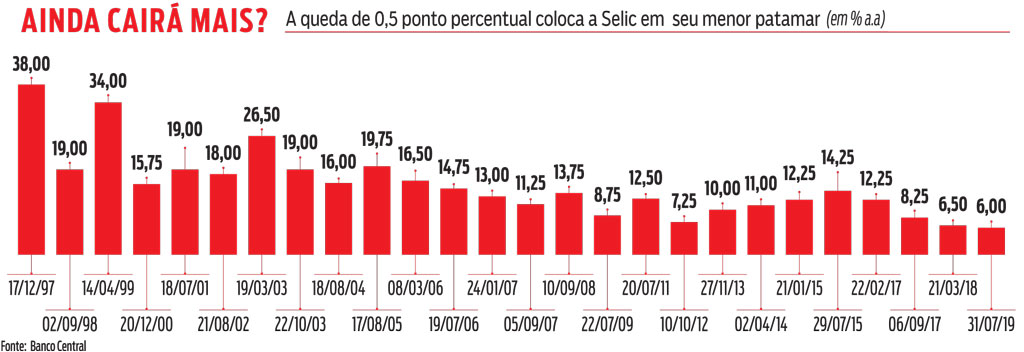

O coro dos economistas liberais e empresários parece ter sido finalmente ouvido pelos deuses da economia. O Comitê de Política Monetária (Copom) do Banco Central (BC) cortou a taxa Selic em meio ponto percentual, na quarta-feira 31, reduzindo-a para 6%. É o menor valor desde o início do Plano Real, em junho de 1994. Foi um longo caminho na direção dos juros baixos. Em 1997, o índice chegou a inacreditáveis 38% ao ano.

No entanto, a queda na Selic ainda precisa ter efeito sobre os juros reais oferecidos pelos bancos, tanto para empresas quanto para o consumidor final. Se isso ocorrer, como todo mundo deseja, o acesso ao crédito será simplificado, o endividamento reduzido e o capital circulante na economia aumentará.

Entre as razões do Copom para a redução estão a inflação abaixo da meta e o avanço de reformas no Legislativo, como a da Previdência. O jogo, porém, não está ganho. “A continuidade desse processo [de reformas] é essencial para a queda da taxa de juros estrutural e para a recuperação sustentável da economia”, disse o Comitê em nota oficial.

A decisão de Brasília aconteceu no mesmo dia em que o Fed, banco central americano, ter reduzido seus juros pela primeira vez em mais de dez anos. O corte foi de 0,25%, para uma faixa entre 2,25% e 2,5% ao ano. Ambas as mudanças têm o intuito de aquecer a economia na chamada “política monetária estimulativa” diante de desempenhos econômicos abaixo do previsto, num contexto global de menor crescimento.

Como seu par dos Estados Unidos, o Copom assinalou que deve reduzir ainda mais a Selic nas próximas reuniões. “No Brasil, as reformas têm que acontecer para a taxa cair mais”, explica Mauro Rochlin, economista da Fundação Getulio Vargas. “Mas o movimento deve prosseguir. Raramente o Copom toma decisões isoladas. Foi o início de um movimento de baixa.” A previsão de especialistas é que até o fim do ano a taxa Selic esteja em 5,25%, com chance de chegar ao um novo recorde baixo de 5%. Tudo dependerá do comportamento do mercado nos próximos meses.

NOVO CENÁRIO Alvo antigo dos empresários de todos os setores, os altos juros brasileiros sempre foram apontados como um dos ingredientes do chamado Custo Brasil. Mesmo em períodos de queda, como o iniciado ainda no governo de Dilma Rousseff e intensificado pelas equipes econômicas de Michel Temer e Jair Bolsonaro, o spread dos bancos não acompanhou a taxa Selic, mantendo em patamares altos o custo do capital.

Desta vez, no entanto, tudo indica que os bancos finalmente se sentiram seguros para fazer suas próprias reduções. O Itaú Unibanco anunciou que irá repassar integralmente a queda dos juros para as suas linhas de crédito. Já no Banco do Brasil, a redução será por volta de 0,04%, em média, tanto para pessoa física quanto jurídica. Nos financiamentos imobiliários, a queda será maior, de 0,2%. Vale lembrar que o banco, que tem o governo federal como principal acionista, já praticava juros mais baixos e subsidiados. A sintonia mais afinada entre o BC e os bancos se deve à maior concorrência entre instituições de crédito, novas garantias de execução de empréstimo e filtragem para quem pode acessar empréstimos.

“O Cadastro Positivo, recém-aprovado, é superimportante para dar mais garantias para os bancos. Fora a entradas das fintechs, que batalham pelo mesmo espaço que eles”, diz José Márcio Carmargo, economista da PUC-Rio. Os empresários já comemoram o novo patamar. A Firjan (Federação das Indústrias do Estado do Rio de Janeiro) disse, em nota, que “acredita que a redução da taxa básica de juros vai na direção correta, estimulando o crescimento econômico sem correr o risco de perder o controle da inflação.” Paulo Skaf, presidente da Fiesp, também foi otimista no Twitter. Talvez o sonho brasileiro de ter juros baixos, como nos Estados Unidos, esteja mesmo virando realidade.