20/03/2020 - 10:40

Com a redução de 0,5 ponto percentual na taxa básica de juros (Selic), anunciada na quarta-feira 18, o Banco Central (BC) dá um sinal da estratégia que adota para lidar com a forte crise econômica advinda do surto de coronavírus (Covid-19). Com um corte comedido (na visão de economistas mais pessimistas), a Selic segue em seu menor patamar histórico, mas com espaço para encolher ainda mais conforme a necessidade e as tensões mundiais.

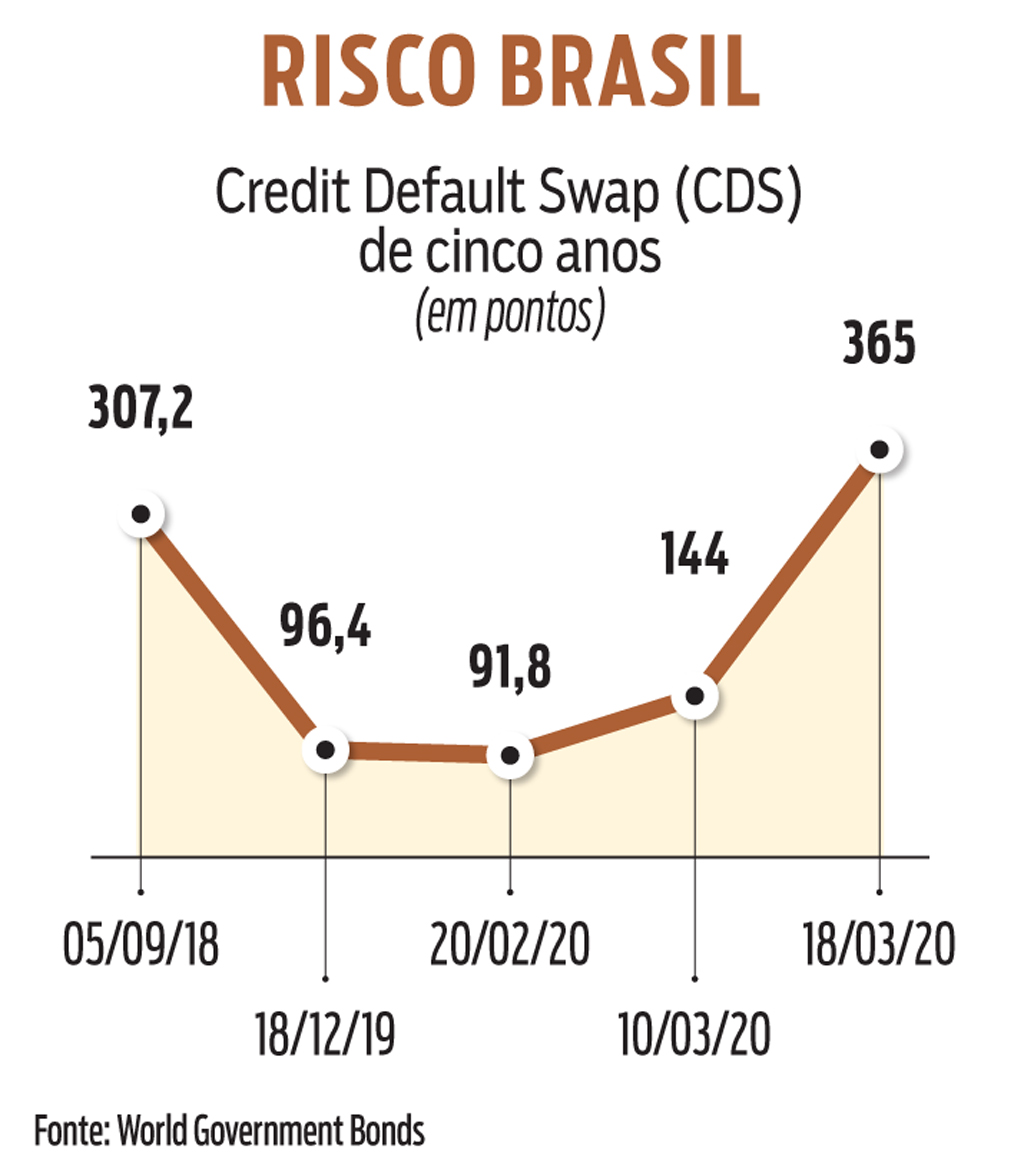

O recuo nos juros acompanha uma expectativa negativa da economia tanto na figura do risco País, que atingiu o maior patamar desde o mês que antecedeu o impeachment da ex-presidente Dilma Rousseff, quanto na previsão de analistas de que o Produto Interno Bruto (PIB) poderá ser negativo no segundo trimestre. Em comunicado, o Comitê de Polícia Monetária (Copom) justificou que os atuais parâmetros para decisão ainda não refletiam os impactos do coronavírus na atividade brasileira. Porém, houve a sinalização de que a crise com o Covid-19 pode piorar. O cenário é de desaceleração do crescimento global, queda do preço das commodities e aumento na volatilidade dos ativos financeiros. “As circunstâncias são adversas. O que veremos pela frente é uma contração de investimentos”, afirma João Maurício Rosal, economista-chefe da Guide Investimentos.

A postura do BC acompanha a decisão de países como Japão e Reino Unido, que também cortaram este mês suas respectivas taxas de juros. O maior corte, no entanto, foi dos Estados Unidos. Por meio do Federal Reserve (Fed, equivalente nos EUA ao Banco Central), o país praticamente zerou a taxa de juros no dia 15 de março. A ideia é baratear o crédito na maior economia do planeta em meio à ameaça de recessão econômica global. “O Fed já adotou todas aquelas medidas de liquidez da crise de 2008, percebeu uma crise financeira global”, diz Rosal.

Para Étore Sanchez, economista-chefe da Ativa Investimentos, com o corte de meio ponto na taxa Selic, o BC guardou munição para os próximos meses. “Antes de um quantitative easyng (emissão de moeda), o BC tem muitas ações para executar: reduzir mais os juros como 1 ponto percentual em maio; diminuir os depósitos compulsórios; e gerir a política cambial com as reservas. É ineficaz fazer tudo isso agora”, afirma.

RESPOSTA FISCAL Na avaliação do presidente da Confederação Nacional da Indústria (CNI), Robson Braga de Andrade, o momento atual exige afrouxamento monetário mais agressivo. “A magnitude dos cortes dependerá tanto da repercussão do novo coronavírus na economia doméstica e no mundo, como da resposta da atividade econômica às medidas, atuais e futuras, anunciadas pelo governo”, diz Andrade. A visão é compartilhada por Armando Castelar Pinheiro, coordenador de economia aplicada do IBRE/FGV. “Há dez dias, eu não defendia continuar baixando os juros, porque o papel da política monetária já foi esgotada. A resposta precisa ser fiscal. Mas a chance de a inflação subir é quase nenhuma, e os juros menores vão reduzir o custo de financiamento”, diz Castelar Pinheiro. Para ele, “o incentivo necessário vai ser parecido com o de períodos de guerra. Nesses momentos, o déficit público vai a 10% do PIB”. Tal percepção está em linha com as ações tomadas por EUA, que promete recursos que superam US$ 1 trilhão pra ajudar a economia. O Reino Unido deve injetar estímulos em torno do 25% do seu PIB.

Para Rafael Panonko, analista-chefe da Toro Investimentos, as medidas do Fed e outros bancos centrais pelo mundo, como o do Brasil, mostram que as autoridades estão atentas e dispostas a agir. “Mas os impactos (positivos) são incertos. Será que as medidas são suficientes para impedir uma recessão global?.” Assim, Panonko recomenda cautela aos investidores, e diz que ainda há muita volatilidade. “O BC do Brasil atua para dar a liquidez no dólar.”

Na quarta-feira 18, por exemplo, o BC passou a recomprar títulos soberanos (públicos) da dívida externa brasileira lastreados em moeda estrangeira (global bonds), com o objetivo de dar liquidez em dólar às instituições financeiras, medida que não utilizada desde a crise financeira mundial de 2008. “Os títulos soberanos vendidos ao Banco Central do Brasil serão admitidos mediante desconto de 10% em relação a seu valor de mercado”, diz o BC, em sua Circular 3.990. Mesmo com a medida, o dólar comercial fechou em novo recorde nominal, a R$ 5,197 no mercado à vista. Como reflexo do decreto de calamidade pública nacional, o Ibovespa desabou mais 10,35% para 66.894 pontos na quarta-feira. Até o fechamento desta edição, às 14h da quinta-feira, a bolsa recuava 1,51%.