05/07/2019 - 11:00

No fim de maio de 2016, nas mudanças que se seguiram ao impeachment de Dilma Rousseff, a presidência do Banco do Brasil também trocou de mãos. Passou do controverso Aldemir Bendine, condenado por lavagem de dinheiro nas investigações da Lava Jato, para Paulo Caffarelli. Funcionário de carreira do banco, onde começou a trabalhar como aprendiz aos 14 anos, o paranaense Caffarelli conseguiu, em menos de dois anos, realizar uma revolução silenciosa no gigante estatal. “O BB passou a ter uma gestão mais profissional”, diz Rafael Passos, analista da Guide. “O banco reduziu a inadimplência e cortou custos, com o fechamento de várias agências, o que melhorou a rentabilidade.” Os investidores não se furtaram a reconhecer o trabalho. Desde o início da gestão de Caffarelli, as ações do BB subiram 271%. No mesmo período, o Índice Bovespa avançou 109% e, na média, as ações de Itaú Unibanco, Bradesco e Santander subiram 174%.

A alta, porém, não aconteceu apenas devido ao corte de custos, mas dependeu também do resultado das urnas. “A expectativa por um viés mais liberal na economia, com as vendas de subsidiárias, tem dado fôlego adicional ao papel”, diz Pedro Paulo Silveira, economista-chefe da Nova Futura Investimentos. Além da venda da participação na empresa de eletricidade Neoenergia, encerrada na segunda-feira dia 1º, o BB também já anunciou a intenção de vender suas participações nos bancos Patagônia, localizado na Argentina, e Votorantim, especializado em financiamentos automotivos. As especulações sobre desinvestimentos também envolveram os nomes da BB DTVM, maior empresa de gestão de recursos do País ou da área de cartões.

O enlevo dos investidores não chegou a ser abalado nem por episódios recentes que sublinharam os problemas da interferência do governo nas estatais. Em janeiro deste ano, os papéis do banco balançaram devido à promoção de Antonio Hamilton Rossell Mourão. Antes na área de agronegócio, o filho do vice-presidente, Hamilton Mourão, foi promovido ao cargo de assessor especial da presidência. Na segunda-feira, dia 1º, nova promoção, para o cargo de gerente-executivo de marketing e comunicação. No fim de abril, por uma orientação direta do presidente da República, o banco retirou um comercial do ar. E, poucos dias depois, em um evento do agronegócio, Bolsonaro pediu a Rubens Novaes, sucessor de Caffarelli, que reduzisse os juros dos produtores rurais. Mesmo assim, as ações voltaram a subir após rápidas oscilações no pregão. “Esses episódios não mudaram a perspectiva para os resultados, o impacto na rentabilidade é mínimo”, diz Felipe Silveira, da Coinvalores.

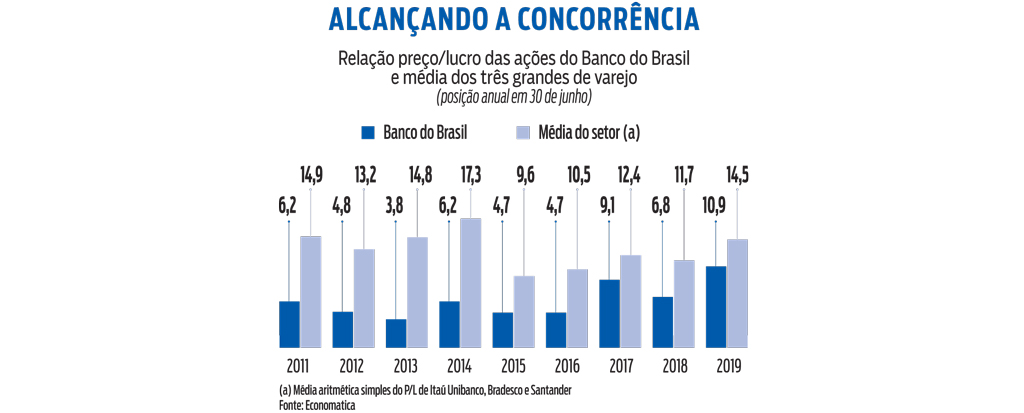

O bom momento permitiu ao banco público reduzir a costumeira diferença entre os preços das suas ações e as dos concorrentes. “Histórica e justificadamente, as empresas privadas têm uma valorização em bolsa superior às de capital misto”, diz Silveira. Ao longo dos últimos anos, a relação entre os múltiplos do BB e os de seus pares privados oscilou bastante. No início da década, o preço/lucro médio dos três bancos privados de varejo era de 17,3. No caso do BB, a cifra era de 7,3, ou 42% da estimativa da concorrência. Em 2014, auge da intervenção direta do governo no banco, essa diferença se ampliou. As ações do BB caíram, e o banco passou a valer apenas 20,7% da média dos seus pares.

Agora, tudo mudou. Na segunda-feira, 1º de julho, a relação preço/lucro das ações do BB era de 10,8, ou 74,5% da média dos concorrentes privados, que estava em 14,5. Esse indicador, um dos mais usados da bolsa, calcula o tempo necessário, em anos, para que os dividendos pagos pela empresa se igualem ao valor da ação. Quanto maior o número, melhor avaliados estão os papéis. Muitos analistas se dizem otimistas com o BB. De dez corretoras, quatro (XP, Guide, Mirae e Terra) incluíram as ações em suas carteiras recomendadas para junho. “Esperamos que o bom momento prossiga, com a retomada da atividade econômica e a continuidade na melhoria dos números do banco”, diz Passos, da Guide. “Se considerarmos a relação preço/lucro, não dá para dizer que as ações estão caras”. Na média, os analistas prevêem um preço-alvo de R$ 60 para as ações do BB, o que representa uma valorização potencial de 20% até dezembro.

RISCOS Claro, há riscos. O simples fato de as ações estarem mais baratas que as da concorrência não garante que elas subam, diz Silveira, da Nova Futura. “O grande movimento de valorização já foi”, avalia. Pedro Galdi, da Mirae, alerta para outros percalços. Um deles pode vir da própria pauta reformista do governo. “O deputado Samuel Moreira, relator da reforma da previdência, propôs aumentar a Contribuição Social sobre Lucro Líquido (CSLL) dos bancos de 15% para 20%”, diz Galdi. “Se isso se confirmar, será ruim para todo o setor, e deve colocar em xeque o preço-alvo para as ações do BB.”

Outra ameaça é uma recuperação econômica abaixo do esperado. Por conta da alta recente, a Coinvalores retirou as ações do BB da sua carteira recomendada em junho, incluindo no lugar as do Bradesco. A XP também vê mais potencial para o banco presidido por Octavio de Lazari no curto prazo. “Ainda assim, entre os privados, apenas o Bradesco está à frente do BB em nossa preferência”, diz André Martins, analista da XP.