03/05/2019 - 11:00

Na última semana de abril, o Banco Central (BC) avançou no processo de aumentar a concorrência no sistema financeiro brasileiro. O primeiro passo foi dado em novembro de 2013, quando o BC autorizou a criação das contas e dos arranjos de pagamentos. Isso permitiu que novos participantes desafiassem a predominância dos bancos no processamento de transações com cartões de débito e crédito. Demorou, mas os benefícios chegaram ao consumidor. As empresas do setor vêm baixando taxas e tarifas para manter suas fatias de mercado. Agora, mais um passo foi dado para reduzir o desequilíbrio nas relações entre os clientes e os bancos. Vai levar tempo, mas a concorrência deve aumentar. No fim do mês passado, o Banco Central divulgou o Comunicado nº 33.455, que iniciou as discussões sobre o sistema financeiro aberto, conhecido pelo termo inglês open banking. Não é para já, mas os especialistas acreditam que isso vai ter um impacto semelhante na oferta — e nos preços — dos empréstimos e dos produtos financeiros.

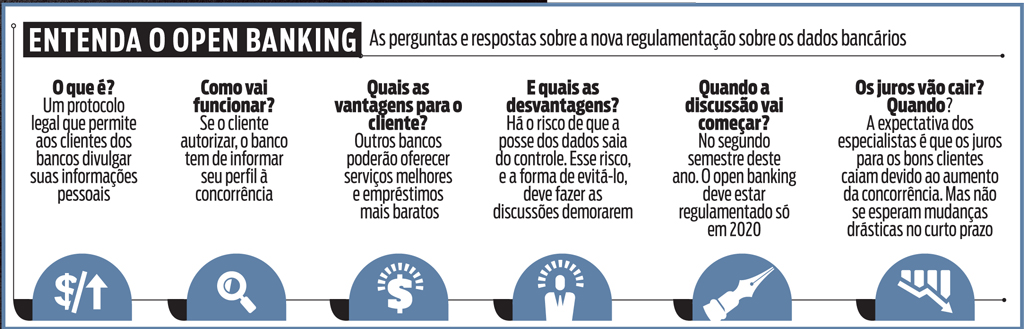

Parece algo hermético, mas open banking é fácil de entender. Os bancos têm correntistas com vários perfis. Os preferidos, claro, são os que dão lucro: aqueles que pagam os empréstimos em dia e usam vários serviços. Se você for um freguês desse tipo, todo banqueiro vai disputar sua preferência. O problema é que apenas um deles — o dono do banco em que você tem conta — conhece essas suas qualidades. Quando o open banking estiver regulamentado, isso vai mudar. Se você autorizar, outros bancos poderão ter acesso a essas informações e tentar conquistar seus recursos. Por exemplo, oferecendo empréstimos mais baratos, serviços melhores ou investimentos mais rentáveis. “O aumento da concorrência e da transparência.

beneficia o cliente final”, diz Robinson Dantas, fundador da plataforma de investimentos Gorila Invest. “Além de melhores produtos, o correntista terá acesso a informações e a análises financeiras que vão permitir gerir melhor suas finanças.” O BC foi claro em sua intenção. “Essa iniciativa tem como objetivo aumentar a eficiência no mercado de crédito e de pagamentos no Brasil, mediante a promoção de ambiente de negócio mais inclusivo e competitivo, preservando a segurança do sistema financeiro e a proteção dos consumidores”, diz o comunicado, divulgado no dia 24 de abril.

Os impactos para o consumidor podem ser imensos. Basta perguntar para Thiago Alvarez, um dos fundadores e principal executivo da GuiaBolso. Em 2014, a fintech começou a oferecer serviços de agregação financeira. Ao se cadastrar na empresa, o cliente permite o acesso aos seus dados bancários. Com isso, as ferramentas desenvolvidas pela equipe do GuiaBolso comparam ganhos, gastos e preços, analisando a situação financeira do usuário. Hoje, a fintech tem parcerias com os cinco grandes bancos de varejo, mas Alvarez diz estar animado com a possível aprovação do open banking. “Isso sacramenta o nosso trabalho e permite que ferramentas como as nossas ganhem muito mais escala”, diz ele. O caminho não tem sido fácil. Na terça-feira 30, o Conselho Administrativo de Defesa Econômica (Cade) abriu um processo administrativo contra o Bradesco para apurar se o banco estaria prejudicando a GuiaBolso, ao exigir uma senha adicional para que seus clientes acessem suas contas correntes na plataforma. As partes não comentam.

À primeira vista, os novos participantes desse mercado serão as fintechs, que tendem a ser mais ágeis que os bancos no desenvolvimento de novos produtos. No entanto, os novos concorrentes podem vir de qualquer lugar. “Embora não acabe com o sistema bancário tradicional, o open banking fará os bancos enfrentarem novos entrantes, como os gigantes de tecnologia”, diz Victor Enrique Rodriguez, gerente executivo da Minsait, empresa de tecnologia ligada ao grupo espanhol Indra. Os bancos já estão em alerta.

No fim do ano passado, em uma entrevista exclusiva à DINHEIRO, Octávio de Lazari Júnior, presidente do Bradesco, disse ver as fintechs como parceiras no desenvolvimento de novos produtos. “A minha preocupação é com as big techs, com Amazon, Google e Facebook”, disse ele. “Seu poder de distribuição é grande. E a partir do momento que tudo é eletrônico, elas podem vir disputar nosso mercado.” Com acesso aos dados dos clientes, fica muito fácil para uma dessas gigantes da tecnologia oferecer serviços bancários sob medida. E, não por acaso, tanto Amazon quanto Google já registraram empresas de pagamentos no Banco Central. “Varejistas, fintechs, todos poderão vir disputar fatias dos negócios bancários”, diz Marcelo Pádua Lima, sócio do escritório de advocacia Cascione.

AUDIÊNCIA PÚBLICA O Banco Central está inovando na discussão do open banking. Ele vai colocar o assunto em audiência pública, que vai começar apenas no segundo semestre deste ano. Serão discutidos pontos como a uniformização de nomenclaturas e da maneira como as informações sobre os clientes estarão disponíveis. Segundo Lima, há vários modelos em funcionamento ao redor do mundo. O mais completo é o europeu, que permite tanto o funcionamento de agregadores financeiros como o GuiaBolso quanto inovações como pagamentos sem a intermediação dos bancos. “O cliente realiza o pagamento a partir de um aplicativo que transfere os recursos, sem a necessidade de se conectar com uma conta bancária”, diz ele. Em outros países, como a Índia, as regras do open banking permitem pagamentos, mas não agregadores. No entanto, diz Lima, tudo indica que o Banco Central vai defender a implementação de um modelo completo e abrangente.

A expectativa é que as mudanças comecem a ser postas em prática apenas na segunda metade de 2020. Há razões para essa demora. O sigilo das informações financeiras é uma questão estratégica para os banqueiros. Não só por garantir que os melhores clientes serão menos visíveis para a concorrência, mas também devido à responsabilidade sobre os dados. Se as polpudas aplicações financeiras de um cliente forem amplamente divulgadas, ele poderá atrair atenções indesejadas. Podem ser vendedores insistentes ou mesmo criminosos.

Nesse caso, o banco terá de responder pelo ocorrido. “Os bancos são solidariamente responsáveis pela guarda dos dados”, diz Dantas, da Gorila Invest. “Se houver um vazamento, o banco será culpado e terá de indenizar o cliente.” Não por acaso, a Febraban, que representa o setor, já indicou as dificuldades. “A implantação da estrutura do open banking ainda levará tempo”, informou a Federação em uma nota enviada à DINHEIRO. “Ainda há alguns desafios a serem vencidos, como, por exemplo, os riscos impostos pela legislação em vigor à entidade que fornece os dados, no caso de uso indevido destes dados por parte do recebedor da informação.” A briga promete.