08/04/2022 - 5:00

Obter um empréstimo pode ficar tão fácil quanto comprar uma passagem aérea pela internet. O tomador, pessoa ou empresa, terá apenas que informar quanto precisa e compartilhar seus dados financeiros em um marketplace. Esse ‘buscador’ de crédito é que vai procurar as melhores ofertas entre as instituições financeiras participantes. Tudo rápido, fácil e on-line. Mais do que colocar um fim na via crúcis percorrida por quem precisava de dinheiro, a novidade abrirá uma nova fronteira para o crédito no País, extremamente concentrado: 80% dos financiamentos são concedidos por grandes bancos.

Essa novidade só será possível pelos avanços estabelecidos pelo Banco Central (BC). Desde a criação do Open Banking, o BC vem pavimentando o caminho para aumentar a concorrência entre as instituições financeiras. No dia 30 de março entrou em vigor a Resolução nº 206, que incluiu os correspondentes financeiros, ou marketplaces, no Open Banking. Isso significa que, se o cliente autorizar, suas informações bancárias poderão ser compartilhadas com todos os participantes daquele mar- ketplace, algo proibido até então.

Pode parecer um detalhe técnico. Mas essa alteração vai eliminar processos trabalhosos, demorados e caros. Os trâmites ficarão a cargo de interfaces, conhecidas como APIs, facilitando e barateando o processo. “As novas regras do Banco Central dão o respaldo necessário para que os marketplaces de crédito sejam uma revolução no sistema”, afirmou a especialista de serviços financeiros do escritório de advocacia Lefosse, Renata Cardoso. Segundo ela, o projeto é consistente do ponto de vista regulatório. “E vai abrir caminho para que o crédito chegue efetivamente a quem precisa.”

“O compartilhamento de dados vai permitir análise mais clara da capacidade de pagamento do cliente e reduzir risco de inadimplência” Leonardo Enrique Chefe de Open Banking na Serasa Experian.

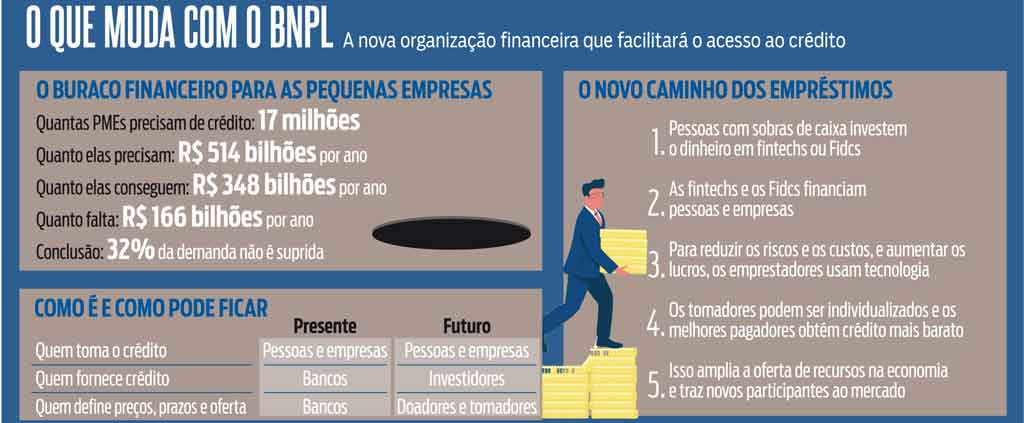

A extensão do Open Banking aos marketplace é só uma das novidades. Outra é o chamado Buy Now, Pay Later, abreviado para BNPL. O nome sofisticado descreve o velho e bom crediário, popular entre os brasileiros antes e durante a hiperinflação. Só que agora o tradicional carnê tornou-se digital e passou a ir além do consumidor final. Ele vai atender pequenos e médios empresários, de modo a usar as informações tornadas disponíveis pelo Open Banking. Com isso, será possível a financeiras e a fundos de investimento em crédito avaliar com precisão o risco do cliente e conceder limites de crédito e prazos para pagamento sob medida.

Mais acesso ao crédito é crucial para pequenos empresários, que têm pouco acesso a capital de giro. Uma pesquisa feita pela Fundação Getulio Vargas (FGV) indica que existe no Brasil uma demanda não atendida de R$ 166 bilhões por ano em crédito para pequenas e médias empresas. As cerca de 17 milhões de PMEs brasileiras precisam de R$ 514 bilhões anualmente em financiamento para funcionar adequadamente. A oferta dos bancos, porém, só atende dois terços dessa necessidade. Para o chefe de Open Banking na Serasa Experian, Leonardo Enrique, a tecnologia é a chave que vai abrir as portas do mercado. “O compartilhamento de dados vai permitir analisar mais claramente a capacidade de pagamento do cliente e reduzir os riscos de inadimplência”, afirmou. Segundo Enrique, quando mais instituições passam a ter acesso às informações financeiras de quem pede empréstimo o mercado muda. “Todos os participantes podem ver seu histórico de pagamentos e oferecer algo melhor.”

Essa facilidade, porém, exige um reforço na segurança. Isso é o que mostra um estudo feito pela consultoria de tecnologia Capgemini. “Vivemos na era da experiência e praticidade para o cliente. E isso irá se acentuar”, afirmou o vice-presidente de Serviços Financeiros da Capgemini Brasil, Roberto Ciccone. “Porém, a segurança será fundamental para que as pessoas adotem as modalidades digitais de pagamentos.”

“Nos países desenvolvidos não há tradição do crediário, mas aqui sempre fizemos. A diferença é que agora é tudo digital” Pedro Noll fundador da Boleto Flex.

RECUPERAÇÃO ECONÔMICA Essas novas rotas do crédito serão cada vez mais essenciais nesse momento de recuperação econômica pós-pandemia. De acordo com o Indicador de Demanda das Empresas por Crédito da Serasa Experian, a busca dos empreendedores por recursos cresceu 17,8% em fevereiro na comparação com o mesmo mês de 2021. Já a demanda dos consumidores por dinheiro cresceu 11,5% em fevereiro, comparada com o mesmo período do ano passado. Pessoas com renda mensal mais baixa foram as que mais demandaram recursos.

Com as taxas de juros e a inflação em alta, a renda do consumidor está encolhendo. Daí a necessidade de ajudar empresas e consumidores. Essa foi a motivação do comércio para criar o crediário, no passado. Uma tradição nacional. Pedro Noll, fundador da Boleto Flex, afirma que nos países desenvolvidos não há tradição do crediário. “Lá fora o conceito é novo, mas aqui sempre fizemos. A diferença é que agora é tudo digital”, disse. A empresa, fundada em 2019, estruturou seu primeiro Fundo de Investimento em Direitos Creditórios (FIDC) em 2020. O produto ganhou tração na pandemia, quando as lojas físicas fecharam e os consumidores ficaram sem acesso ao crediário. Muitos varejistas tiveram de digitalizar o carnê, impulsionando os negócios da empresa de Noll. O resultado chegou a R$ 30 milhões de originação de crédito. Este ano, a empresa espera crescer dez vezes. Para o CEO da fintech de crédito Provu, Marcelo Ramalho, os brasileiros conheciam bem o crediário e quando o mundo migrou para o comércio on-line esse consumidor, que não tinha cartão nem conta corrente, ficou à deriva. “O crediário digital vem fechar essa lacuna, ajudando esse público a fazer transição para o digital”, disse Ramalho.

Tanta facilidade para se conseguir dinheiro tem uma explicação. A análise mais apurada dos dados do cliente reduz os riscos de quem empresta. A retirada dos bancos do processo proporciona ganhos mais altos para quem investe nesses fundos. E a tecnologia reduziu os custos a ponto de tornar viáveis empréstimos até há pouco impensáveis, como financiar contas de eletricidade pelas empresas. O diretor da fintech Biz Capital, Guilherme Okamoto, aponta a origem disso: “Só é possível com ferramentas como inteligência artificial e machine learning”. A Biz começou oferecendo crédito para pequenos empresários e lançou um serviço para financiar o pagamento de boletos em até 30 dias. Com 900 mil CNPJs cadastrados, recebe pedidos de crédito que vão de R$ 20 mil a R$ 500 mil. No modelo Buy Now, Pay Later o tíquete vai de R$ 400 a R$ 6 mil. “É um valor baixo, mas conseguimos emprestar porque os empreendedores não são atendidos convenientemente pelo sistema financeiro”, disse Okamoto.