29/03/2019 - 11:00

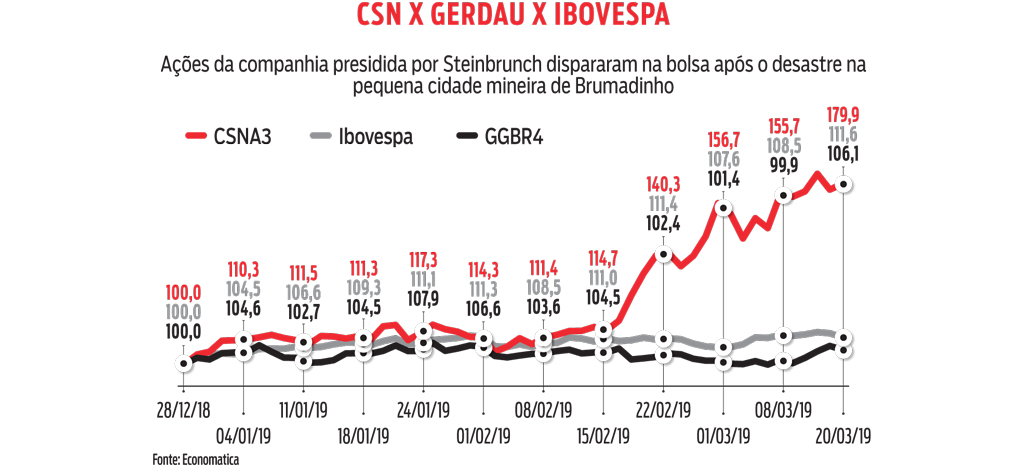

Completados dois meses da tragédia que devastou Brumadinho, a Companhia Siderúrgica Nacional (CSN) aparece como a única realmente beneficiada com o desastre. A empresa presidida por Benjamin Steinbruch já havia crescido na preferência dos investidores por reduzir seu endividamento e melhorar as margens de lucro. Com a tragédia da Vale, seus papéis dispararam. Desde Brumadinho, as ações haviam subido 72,7% até a quarta-feira 27, a maior alta da bolsa no ano. No período, as ações da Vale caíram 2,3% e o Ibovespa subiu 5,7%.

Para entender o movimento é preciso lembrar que a companhia de Steinbruch não é apenas uma siderúrgica. Ela também vende cerca 35 milhões de toneladas de minério de ferro por ano. É bem menos que os 400 milhões de toneladas que a Vale vendeu em 2018. Mesmo assim, a interrupção das atividades nas minas de Brumadinho e Brucutu deve reduzir essa cifra em 70 milhões de toneladas. O reflexo no preço do minério foi imediato. Após Brumadinho, as cotações internacionais da tonelada, que oscilavam ao redor de US$ 75, saltaram para US$ 90, uma alta de 20%.

Além de melhorar a margem, a CSN vem buscando ampliar sua fatia de mercado. Em 20 de fevereiro, poucos dias depois da catástrofe, a empresa fechou um contrato de fornecimento de longo prazo com a trading suíça Glencore. O acordo prevê o fornecimento de um lote de 22 milhões de toneladas de minério de ferro até 2024. A Glencore vai pagar US$ 500 milhões antecipadamente. Em sete de março, alguns dias depois do fechamento do acordo, a siderúrgica divulgou que havia contratado o banco americano Citi para fechar acordos semelhantes. “A CSN está tentando ampliar suas vendas para aproveitar o espaço deixado pela Vale”, diz Pedro Galdi, analista de investimentos da Mirae Asset.

Os novos contratos e o aumento das margens facilitam a estratégia da CSN de reduzir seu endividamento, mais elevado que a média do setor. Pelos resultados de dezembro de 2018, a relação entre a dívida e a geração de caixa medida pelo Ebitda está em 4,5 vezes. Ou seja: para quitar todas as dividas, a companhia teria de usar 100% do seu resultado operacional durante quatro anos e meio. A siderúrgica, no entanto, se comprometeu a reduzir esse número para três até dezembro deste ano. Para isso, vem tentando vender ativos, como fábricas em Portugal e na Alemanha. Mesmo abaixo dos resultados de anos anteriores, quando chegou a superar a relação dívida/Ebtida em cinco vezes, a alavancagem continua elevada e é a maior do setor. Galdi, da Mirae, afirma que uma razão técnica amplificou a alta. Vários investidores previam que a dívida da CSN iria pressionar as cotações para baixo. Com base nessa expectativa, eles montaram posições a descoberto apostando na queda dos preços, e tiveram de desfazê-las rapidamente quando a subida começou.

FIM DA FESTA O bom momento da CSN pode, no entanto, pode não durar muito. A fiscalização de barragens que retém dejetos oriundos da produção das mineradoras aumentou consideravelmente depois de 25 de janeiro. No dia 12 de março, o Ministério Público de Minas Gerais (MPMG) recomendou à CSN que elabore um plano de remoção dos moradores dos bairros próximos à barragem Casa de Pedra, na cidade mineira de Congonhas.

Segundo o Ministério, em caso de rompimento, a lama atingiria a cidade em 30 segundos, “tornando impossível qualquer atuação da Defesa Civil ou do Corpo de Bombeiros para o salvamento de vidas”. Além disso, dizem os procuradores, quem mora perto da barragem vive “sob forte pressão psicológica”. Rafael Passos, analista da Guide, avalia que não dá para descartar que as operações da CSN também sejam interrompidas, como ocorreu em algumas jazidas da Vale. “Muitas das boas notícias já estão refletidas nas cotações”, diz Passos. Questionada pela CVM, a CSN informou que a barragem é estável e que o cronograma prevê seu desativamento até o fim de 2019.

Além dos riscos operacionais, a companhia deve ver o preço do minério de ferro voltar a patamares anteriores aos do rompimento em Brumadinho. Essa é a expectativa do Santander, que espera que as cotações caiam para menos de US$ 70 por tonelada no ano que vem. “A redução na oferta da Vale fez outras empresas aumentarem sua produção”, afirma Gustavo Allevato, analista do banco. “Além disso, esperamos que em 2020 a própria oferta da Vale já esteja normalizada”. Ele também avalia que desacelerações nas economias da China e do Brasil podem pressionar negativamente as cotações do minério de ferro.

Vale a pena se associar a Steinbruch? Por conta da forte alta das ações, os analistas têm recomendado a Gerdau para os investidores que querem apostar no setor siderúrgico. Os preços das ações subiram 1% desde Brumadinho e a companhia dos Johannpeter está menos alavanca-da, pois a relação entre dívida líquida e geração de caixa é inferior a duas vezes. “O momento da CSN é mais positivo, mas considerando os fundamentos preferimos a Gerdau, que tem uma estrutura de capital mais equilibrada”, diz Rafael Passos, da Guide. Procurada, a CSN não comentou.