30/04/2020 - 19:00

Foi no dia 5 de março que o ministro da Economia declarou que, se fizesse “muita besteira”, o dólar iria a R$ 5. Seja lá o que tenha feito, Paulo Guedes deixou o câmbio descontrolado. A moeda passou dos R$ 5 e continuou subindo, chegando a R$ 5,75, após a saída do ministro da Justiça, Sergio Moro, do governo. Antes, o real já vinha sofrendo fortes desvalorizações. E por diversos motivos: o crescimento do PIB não se dava no ritmo esperado, os juros mais baixos afugentaram compradores de títulos nacionais e choques externos afetavam os preços das commodities. O superministro também menosprezava — como ainda acontece em parte do governo — os efeitos da onda de contaminações pelo novo coronavírus. Apenas sete dias depois da declaração de Guedes, ela já havia envelhecido. Agora, menos de dois meses depois, a moeda dos EUA tem flutuado mais próxima dos R$ 6 e batido novos recordes.

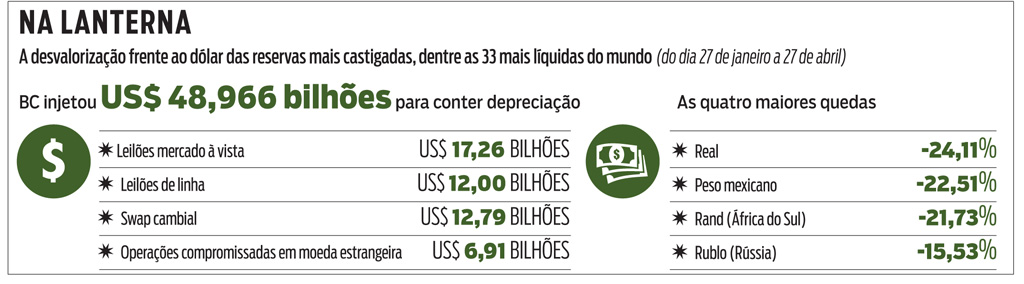

Desde o início da crise que afeta a saúde e a economia do planeta (contada a partir do dia 27 de janeiro, quando a China iniciou o isolamento na província de Wuhan), o dólar acumula uma alta de 24% frente ao real, mesmo com uma recuperação de 2,5% após o pico. Na tarde da quinta-feira 30, a cotação oficial estava em R$ 5,44. Nenhuma divisa perdeu tanto valor neste ano, ao menos entre as 33 mais comercializadas no mundo. A mais próxima disso foi o peso mexicano, que se desvalorizou 22,73%, no mesmo período. “Existe um movimento de depreciação cambial que não é só sentido pelo Brasil. Mas o real tem sido a pior moeda, afetada pela deflagração do risco político”, afirma Ilan Arbetman, analista da Ativa Investimentos. “Há uma disfuncionalidade muito grande. O governo recusava o dólar a R$ 5 e hoje já se discute a cotação a R$ 6.”

A questão que fica a partir desse cenário é se a instabilidade vai continuar, uma vez que a atuação errática do Executivo e o aumento de casos da Covid-19 permanecem trazendo incertezas. “O dólar ainda pode testar o patamar de R$ 6, com a crise política”, afirmou André Perfeito, economista-chefe da gestora da Necton, no dia da saída de Moro. O consenso dos analistas ouvidos pela DINHEIRO é de que a trajetória de alta pode continuar por mais tempo, já que diversas pressões continuam no horizonte, antes de começar a baixar fortemente, já no fim do ano.

FUGA DE RESERVAS O mais importante fator de pressão ao dólar, que causa fuga de reservas do Brasil, é a trajetória de baixa da taxa de juros. Os motivos para isso são de fácil compreensão. Os investidores internacionais conhecem o Brasil como um país de juros altos, que historicamente giravam acima da casa dos 10% ao ano. Uma taxa tão alta compensava em grande parte os riscos tomados pela compra de títulos públicos, trazendo retornos muito maiores do que os dos países desenvolvidos. Quem preferia segurança tinha à mão títulos americanos ou europeus, que rendiam retornos muito mais baixos.

Agora, a diferença entre as taxas brasileiras para as dos países mais ricos do mundo diminuiu muito. Em março, enquanto o Federal Reserve (Fed) baixou os juros dios EUA para a faixa entre 0% e 0,25%, o Banco Central do Brasil manteve a forte trajetória de queda da Selic, que foi cortada para 3,75%. Se não há mais espaço para quedas nos EUA, o mercado, por aqui, trabalha com mais um corte de 0,75 ou 0,5 ponto na próxima reunião do Comitê de Política Monetária (Copom), marcada para o dia 18 de maio. Representantes do Banco Central têm dado declarações que apontam para um corte ousado. Seria uma forma de ajudar a estimular a combalida economia. Com isso, o mercado já trabalha com juros futuros em 2,85%, para dezembro deste ano.

Caso o corte seja nessa linha, a relação entre o risco e o beneficio de investir em títulos brasileiros ficará ainda mais prejudicada para os estrangeiros — principalmente, em meio a uma crise de saúde e econômica global e inédita. Mais dinheiro saindo do Brasil é sinônimo de dólar ainda mais alto. “O real sofre duplamente: há uma relação muito forte da economia nacional com o preço das commodities, num momento que em uma grande aversão ao risco aumenta o interesse por ativos mais seguros”, afirma Silvio Campos Neto, economista-sênior da Tendências Consultoria. “Por outro lado, há uma pressão interna de um ambiente turbulento, com uma insegurança com a agenda de reformas após a pandemia, e por termos fundamentos frágeis, principalmente fiscais.”

Para o economista, não dá ainda para afirmar que o pior já passou, uma vez que existem diversos pontos de pressão, baseados no fator coronavírus. Enquanto as contaminações não desaparecerem, sempre poderá surgir novos choques mais fortes. “Ao que parece, o dólar vai continuar se valorizando frente ao real, o que é bem preocupante em curto prazo”, diz Gustavo Bertotti, chefe de renda variável da Messem Investimentos. “Nem o exportador deve se beneficiar o quanto poderia com isso, já que há um impacto forte na demanda em todo o mundo e a nossa pauta de exportações é muito pobre.” Ao mesmo tempo, a indústria brasileira é altamente dependente da importação de componentes para conseguir produzir, tendo as suas margens de rentabilidade pressionadas com um aumento tão repentino do dólar. “Nenhuma empresa previu um cenário com patamar de R$ 5,5 a R$ 6”, destaca o analista.

JUROS MAIS ALTOS? Se, devido a um nível de atividade econômica tão baixa por conta da pandemia, o risco de inflação alta hoje parece afastado para o curto prazo, não dá para dizer o mesmo para uma janela mais longa de tempo, em que o dólar permaneça num patamar tão acima do que era o projetado. Isso coloca dúvidas na cabeça de quem investe e de quem determina a política monetária. “Se o dólar continuar subindo, aumenta o risco de o BC precisar subir juros para conter a disparada, em vez de promover uma baixa conforme o mercado está esperando”, diz Francisco Andrade, chefe de investimentos da gestora Forpus Capital.

Essa preocupação começou a dar o tom de novos discursos no mercado na última semanda, que passou a considerar que não só a meta de inflação deve ser o norte das decisões do BC, mas que também deveriam ser considerados os riscos de uma fuga de capitais e de descontrole do câmbio. “Se a gente exagerar muito na redução dos juros, podemos ter uma depreciação desordenada do real e uma perda da âncora da moeda”, disse, em transmissão online na terça-feira 28, Ilan Goldfajn, ex-presidente do BC e presidente do conselho de administração do Credito Suisse no Brasil. “Não podemos acreditar que temos a mesma moeda, a mesma credibilidade e o mesmo juro que é pago lá fora”, analisa.

A questão é se essa pressão cambial pode já influenciar numa decisão menos ousada do BC em maio. “Ainda é cedo para o Copom colocar isso na conta da decisão de corte de juros, dado que a inflação está completamente sob controle e é até pontuada em patamar de inerte, além de termos ainda uma necessidade de promover um nível de atividade maior”, afirma Arbetman, da Ativa Investimentos. Segundo a gestora, mesmo que o real sofra com um nível de volatilidade maior do que as outras divisas mais importantes, a estimativa ainda permanece de que o dólar feche 2020 pouco abaixo dos R$ 5, com o arrefecimento da crise de saúde e econômica provocada pela Covid-19.

CLIMA POLÍTICO Os meses de março e abril também trouxeram uma outra preocupação relacionada aos efeitos da perda de valor da moeda brasileira. Em ações tomadas em diversas ocasiões para evitar a disparada do dólar, o BC já injetou, desde o início da crise, US$ 49,84 bilhões no mercado de câmbio. Desde 27 de janeiro, as reservas brasileiras baixaram 6,5%, contra uma média de 4% de 20 economias importantes, segundo dados do Instituto Internacional de Finanças (IIF). Ainda estamos muito longe dos esforços de Turquia, que perdeu 23,1%, e de Egito (22,8%), mas isso não deixa de causar alguma apreensão. “Vemos um BC superpreparado e agindo da melhor forma possível, mas, na semana do feriado de Tiradentes, vimos ele colocando US$ 7 bilhões no mercado, e praticamente não teve efeito, porque o dólar continuou subindo”, diz Bertotti, da Messem Investimentos. Em quatro dias úteis, mesmo com a forte venda de reservas, a cotação da moeda americana ultrapassou a marca inédita de R$ 5,40 e atingiu o pico de R$ 5,75. O dólar só baixou, na terça e na quarta-feira 29, com um esfriamento do clima político e com notícias melhores dos mercados externos, baixando para o valor de R$ 5,36.

Nas semanas, o mercado vai acompanhar com tensão os movimentos da moeda e seus impactos. Para quem considera que daqui para cima não pode acontecer mais grandes variações, é importante ressaltar que sempre há espaço para deteriorações, ainda mais num ambiente econômico, político e sanitário instável. E, se o dólar bateu a R$ 5,75 um novo recorde nominal, o pico real ainda permanece um tanto distante. Considerando as inflações do Brasil e dos EUA, desde que abandonamos o câmbio fixo em 1999, o ápice teria acontecido em setembro de 2002. Nos meses anteriores à vitória eleitoral de Luiz Inácio Lula da Silva à presidência do País, o dólar chegou a valer quase R$ 4, o que em valores atuais seria equivalente a mais de R$ 7,6. Esse recorde histórico, de quase 18 anos atrás, vem de um tempo já longínquo. Mas não temos muito o que comemorar. A marca de R$ 5,75, atingida na última semana, seria a pior, também em termos reais, desde 2004. Agora, é de se esperar que só se o Brasil “fizer muita besteira” o dólar possa se aproximar do patamar do antigo recorde. Mas, depois da última vez que declarações como essas foram dadas, as besteiras aconteceram.

Colaborou Marcelo de Paula