16/03/2018 - 18:00

O investidor Luiz Barsi é um homem de hábitos simples. Mora em um bairro de classe média na Zona Leste de São Paulo. Vai duas vezes por semana à corretora de valores no centro da cidade, de onde administra sua carteira de ações. Para isso, prefere usar o metrô. Mas não pense que ele gasta um centavo para chegar lá. Aos 79 anos, ele desfruta da tarifa gratuita para quem já passou dos 65 anos. A mesma simplicidade vale para a estratégia de investimentos que seguiu, ao longo de cinco décadas, para contruir sua fortuna estimada em R$ 1,4 bilhão. Barsi aposta em empresas bem geridas, que pagam bons dividendos, e só investe pensando no longo prazo. “Qualquer um que investir em empresas com fundamentos, sem ter pressa de vender, vai ganhar dinheiro”, diz. “Mas, se fizer isso com uma boa estratégia para os proventos, a pessoa fica milionária.”

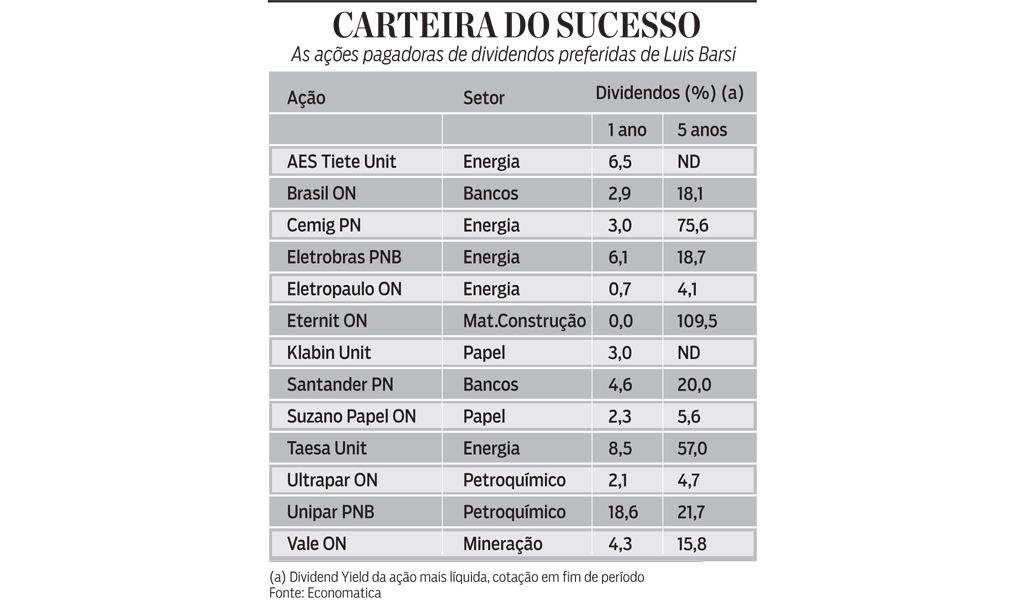

Barsi não revela a composição exata de sua carteira, composta de milhares de ações de cerca de 15 empresas (observe alguns dos nomes abaixo). O maior desafio, diz ele, é saber a hora de comprar. A decisão contempla muito estudo e acompanhamento da companhia, e isso vai além dos fundamentos do negócio. Ele encontra as melhores oportunidades observando a dinâmica do mercado. Observe o exemplo da Vale. Em 2010, a mineradora fez uma oferta pública pelas ações da Paranapanema, especializada na extração de cobre, oferecendo R$ 6,30 por ação. Os principais acionistas, os fundos de pensão das estatais, não se interessaram. Oito anos depois, no início deste mês, o investidor percebeu que um dos fundos estava vendendo os papéis a R$ 1,55. “Essa é uma ótima chance para entrar. Estou comprando para colher resultados daqui a um ano e meio”, diz. Barsi considerou também que a reestruturação pela qual a empresa passou em 2017 deve melhorar o seu desempenho nos próximos anos.

Barsi começou a estudar o mercado quando trabalhava como empresário e, mais tarde, como jornalista. Formado em ciências contábeis, em ciências atuariais, em economia e em direito, ele chegou a ser dono de uma corretora, a Cruzeiro do Sul, na década de 1970. Depois passou dezoito anos na redação do jornal Diário Popular, como editor de economia. “Aprendi muito e continuo aprendendo. Todo dia tem uma coisa nova para acompanhar”, afirma. Em sua trajetória, a maior tacada recente foi com as ações do Santander. Começou a comprar quando as cotações estavam a R$ 0,50. Hoje, valem R$ 16. “Tenho uma quantidade irrevelável de papéis. E continuo comprando”, diz ele, ao alertar que é preciso atenção para multiplicar os rendimentos. O papel mais negociado do banco é a unit, composta por uma ação ordinária e outra preferencial, que custa R$ 37, mas não paga tantos proventos. “Compro duas preferenciais por R$ 32, economizo R$ 5 e recebo 10% a mais de dividendos”, diz.

Detalhes como esses fazem Barsi escolher um papel. Sua fórmula do sucesso, porém, tem uma enorme dose de paciência. “É muito raro eu vender um ativo, mesmo quando vejo problemas na empresa”. Ele mantém as 30 milhões de ações da Eternit que possui, apesar de a empresa atravessar um momento delicado – foi proibida de usar amianto, a matéria-prima de seu principal produto, as telhas brancas. Barsi também questiona os investimentos na produção de louças sanitárias. Em 2011, a Eternit inaugurou uma fábrica no Ceará, em uma joint-venture com a colombiana Corona. O investidor não gostou. “Deca e Roca lideram esse mercado e produzem 22 milhões de peças por ano. Não faz sentido produzir só 1,5 milhão de peças”, diz Barsi, que transferiu para a filha caçula Louise o assento no Conselho que ocupou por uma década. Louise é a única do cinco filhos que trabalha no mercado. “Quero que ela aprenda como não se faz.”

Para o gestor dos fundos de ações da XP Investimentos, Marcos Peixoto, a estratégia de focar em fundamentos e dividendos de empresas defensivas é menos arriscada, mas não totalmente segura. “Temos exemplos de empresas que pagavam muito dividendo uma época, mas não mantiveram o ritmo. É o caso da Oi e da Eletropaulo”, diz Peixoto. “Ao avaliar a companhia, é preciso entender o potencial de ganho de capital”. Na carteira do XP Dividendos FIA, que rendeu 12,3% nos últimos 12 meses, Valle destaca as ações da Transmissão Paulista, a CTEEP. “É uma companhia que tem baixa alavancagem, tem um negócio previsível e deve pagar dividendo de 15% neste ano”, diz. Barsi, que durante décadas foi um entusiasta das ações do setor elétrico, assinaria embaixo.