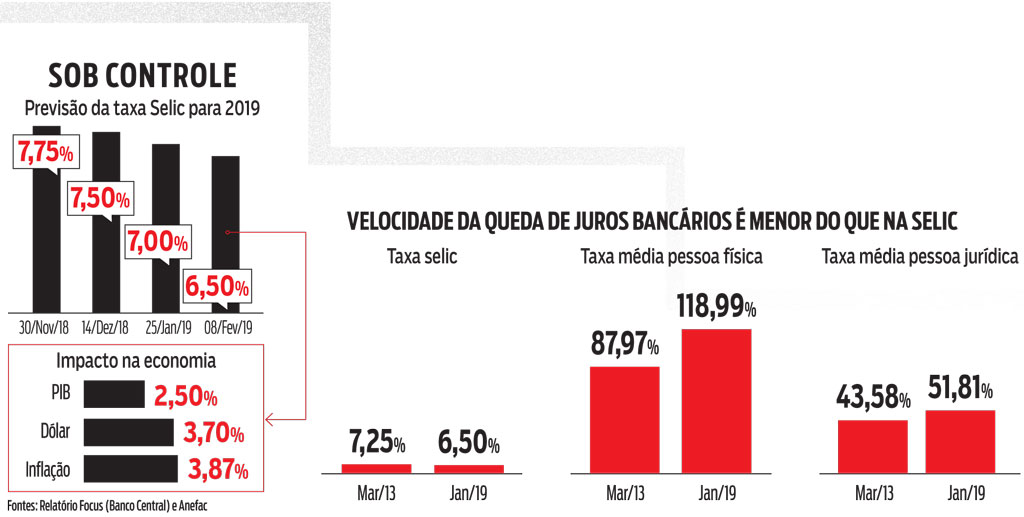

15/02/2019 - 11:00

Em economia, qualquer tentativa de qualificar um evento como positivo ou negativo é traiçoeira. Não surpreende que pessoas de outras áreas se decepcionem com uma resposta trivial dos analistas: “depende.” Quando o assunto é juros, por exemplo, há momentos para se comemorar, mas é sempre bom manter uma suspeita, como mostra o quadro recente da conjuntura. Depois de meses sinalizando uma alta dos juros neste ano, bancos e consultorias agora enxergam uma manutenção na taxa básica. A Selic, referência para os demais empréstimos, está no patamar mais baixo desde o início da série histórica: 6,5%. A permanência nesse nível abre espaço para que as taxas nos bancos sigam em trajetória de queda e estimulem consumidores a comprar mais e empreendedores a desengavetar investimentos, num ciclo que gera mais crescimento.

Mas os principais motivos por trás da boa notícia não são lá muito nobres.

Vejamos: 1-) a economia global desacelera e diminui as pressões inflacionárias lá fora, contendo o movimento de alta de juros nos países desenvolvidos; 2-) a ociosidade interna ainda se mostra bastante elevada e contém pressões inflacionárias; 3-) dados preliminares indicam que a retomada ainda custa a ganhar tração. Somado a esses três fatores, há o otimismo do mercado em torno da aprovação de reformas, que infla os índices financeiros e ajuda a conter o dólar. O mais nobre ingrediente na revisão dos juros é a expectativa de inflação, cada vez mais “confortável”, como indica o Banco Central. Segundo as projeções mais recentes de mercado, o índice oficial de preços, o IPCA, deve fechar o ano em 3,87%, abaixo do centro da meta de 4%.

Num cenário ainda mais otimista, alguns analistas não descartam até mesmo um novo corte na taxa básica. “Começa a se desenhar essa possibilidade, mas ainda não é o cenário predominante”, afirma Thais Zara, economista-chefe da Rosenberg Associados. A ata da última reunião do Comitê de Política Monetária (Copom) afastou um pouco a hipótese de reduções adicionais ao dar ênfase aos riscos persitentes. Nesse contexto, há quem veja a mudança de quadro apenas como um adiamento do início do ciclo de alta. Na revisão das previsões, o banco MUFG deve empurrar a expectativa da Selic em 8% para 2020. “Isso favorece a atividade porque as taxas ficarão mais baixas por um longo período”, afirma o economista do banco, Carlos Pedroso. Como leva algum tempo até que esse fenômeno se traduza em crescimento de fato, as perspectivas para o PIB de 2019 devem refletir as influências negativas e passar por reduções. Pedroso acredita numa revisão dos 2,5% atuais para 2,2%.

SPREAD Há, porém, um outro lado sombrio da análise dos juros. Embora o patamar mínimo histórico da Selic se mantenha nos últimos dez meses, não há uma redução proporcional na ponta. Bancos e financeiras assumiram uma postura conservadora no auge da crise, e a diferença entre a Selic e o custo real dos empréstimos subiu consideravelmente. Agora, no movimento de descida, o corte se dá de maneira bastante lenta. A melhor forma de enxergar isso é voltar um pouco no tempo. No ciclo anterior de baixa, a taxa básica de juros alcançou a mínima histórica de 7,25%. Esse nível foi mantido até março de 2013, com o início da sequência de altas. Depois do pico de 14,25%, em 2016, auge da crise, a Selic voltou a renovar o recorde mínimo dos 6,5% atuais. A distorção na ponta fica clara: as taxas cobradas dos consumidores ainda estão longe do patamar de 2013.

Nas estimativas da Associação Nacional de Executivos de Finanças (Anefac), com o juro básico estável até o fim do ano, as taxas cobradas de empresas, em linhas como capital de giro, devem retornar ao nível de 2013 ainda no segundo semestre. Para pessoa física, no entanto, isso acontecerá somente no final de ano. “No período de crise, houve um pessimismo muito grande e as taxas nos bancos subiram demais”, afirma Miguel José Ribeiro de Oliveira, diretor da Anefac. “Como estão muito altas, vão demorar para atingir níveis razoáveis.” Na média, os juros aos consumidores estão hoje em 119%, o que transforma um empréstimo de R$ 1.000 numa dívida de R$ 2.189,85 em 12 meses.

No plano macroeconômico, as previsões de inflação controlada também são mérito da gestão de Ilan Goldfajn na presidência do Banco Central. A postura firme deu garantia ao mercado que a autoridade fará de tudo para alcançar a meta. Isso não muda com a entrada do atual presidente do Banco Central, Roberto Campos Neto, indicado pelo presidente Jair Bolsonaro. Ele será sabatinado no Senado no dia 26. Caberá a Campos a tarefa de ampliar os esforços para reduzir a diferença dos juros básicos para o que os bancos cobram dos consumidores finais. Só isso é que garantirá uma transmissão mais veloz de reduções da Selic para a atividade econômica. Quem sabe um dia os economistas poderão olhar para os juros de forma positiva e dizer com mais firmeza “é isso!”, em vez de “depende.”