21/09/2018 - 11:00

Não é lenda urbana. Há várias imagens de mendicantes nas ruas da China que, além da universal expressão súplice, exibem para o doador em potencial um cartaz com um código QR. As duas letras significam quick response, termo em inglês para “resposta rápida”. Uma evolução do código de barras, o código QR foi criado no Japão em 1994 para melhorar o controle das linhas de montagem de automóveis. Porém, a capacidade de transmitir, depressa e sem erros, uma quantidade significativa de informações fez seu uso se espalhar por outros setores da economia. A aplicação mais recente e promissora é nos pagamentos. Gerados e lidos por smartphones, os códigos movimentaram US$ 9 trilhões no ano passado na China, onde as transações via celular substituíram os cartões de plástico e as contas bancárias.

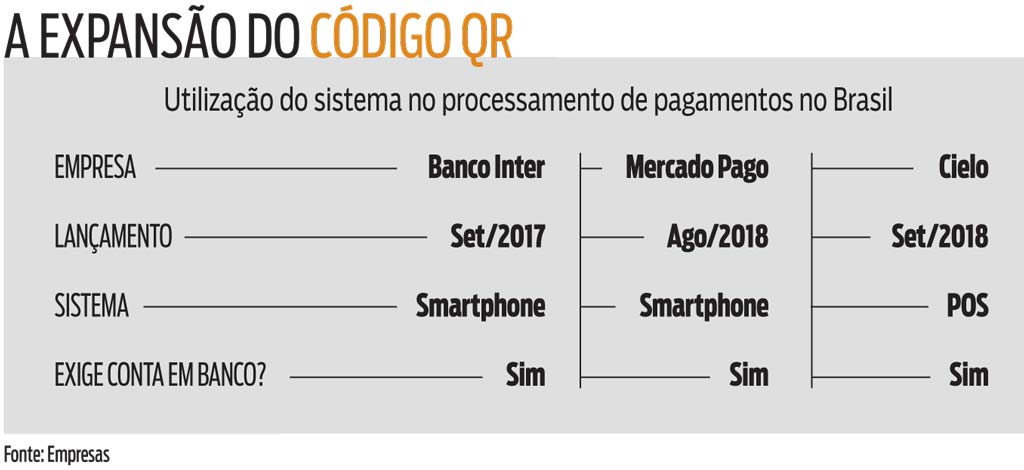

No Brasil, iniciativas desse tipo resumiam-se ao Banco Inter e ao Mercado Pago, empresa de pagamentos vinculada ao portal de comércio eletrônico Mercado Livre, além de algumas fintechs. Na semana passada, uma empresa de peso adotou o código QR: a Cielo. Pelo sistema, em vez de inserir o plástico em um terminal, conferir o valor e digitar uma senha, o cliente da companhia de adquirência poderá usar seu smartphone para fotografar um código que será gerado pela maquininha e confirmar o pagamento. As ambições são elevadas. “Nada do que a Cielo faz é para ser pequeno”, diz Danilo Caffaro, vice-presidente executivo de novos negócios da empresa. Segundo ele, até o fim deste ano, 1,6 milhão de terminais poderão oferecer a nova modalidade de pagamentos.

Não foi o único lançamento anunciado na semana passada. A Cielo também divulgou uma nova versão de seu POS Lio, cujo lançamento, em abril deste ano, foi antecipado com exclusividade pela DINHEIRO. A nova versão, denominada Lio +, é um smartphone com sistema Android produzido pela Quantum, associada à Positivo. O aparelho será vendido pela Cielo com um leitor de cartões, que pode ser acoplado ao telefone por meio de um ímã. Unidos, os dois equipamentos funcionarão tanto como um celular quanto como um POS. O produto será vendido por R$ 1.079 e as taxas cobradas dos comerciantes serão de 2,49% nas vendas no débito, 5,49% nas vendas no crédito e 6,09% nas vendas parceladas. Ao anunciar as novidades com pompa e cerimônia, a Cielo informou que já fechou parcerias com os bancos Bradesco e Banco do Brasil, além de fintechs como o Agibank para processar transações, a princípio, apenas dos cartões de crédito. “Queremos democratizar os pagamentos e facilitar a vida de pequenos empresários e dos portadores de cartões, o que reduz os riscos e os custos”, diz Caffaro.

Iniciativas semelhantes vem sendo tentadas há algum tempo. No ano passado, o banco Inter lançou o aplicativo InterPag, no qual o vendedor usa seu celular para gerar um código QR, que é lido pelo celular do comprador. Basta confirmar e a transação está fechada. Um sistema semelhante foi lançado pelo Mercado Pago em agosto deste ano para facilitar as transações nas lojas físicas. “Lançamos o Código QR para simplificar a forma de pagar e notamos uma adesão rápida dos lojistas e dos consumidores, por ser uma solução simples e segura, que reduz custos e agrega valor para o vendedor”, diz Tulio Oliveira, diretor do Mercado Pago no Brasil.

Durante a apresentação, Caffaro, da Cielo, comparou a situação brasileira com a chinesa. Segundo ele, ao democratizar os pagamentos via celular, a China criou um sistema que movimentou o equivalente a R$ 37 trilhões no ano passado, ou 28 vezes o R$ 1,35 trilhão transacionado pelos cartões de crédito, débito e pré-pagos no Brasil em 2017. No entanto, para os especialistas essa é uma comparação incorreta. “Na China, os pagamentos via código QR substituíram o papel-moeda”, diz Caio Davidoff, fundador da empresa de processamento de pagamentos PagCom. “Lá, não havia uma base de cartões de plástico para concorrer com os smartphones.”

Isso, avalia, faz toda a diferença. Segundo Davidoff, os movimentos de facilitar os pagamentos pelo celular continuam prescindindo de contas bancárias, o que limita o escopo e a profundidade das mudanças. A verdadeira ruptura virá quando a tecnologia que envolve os códigos e os celulares permitir enviar dinheiro de uma pessoa para outra sem servir-se das complexas e caras estruturas dos bancos e das processadoras de cartões. “Como está sendo feito, o uso dos códigos QR não coloca os desbancarizados no sistema”, diz ele. “É uma evolução, não uma revolução.”