26/04/2019 - 11:00

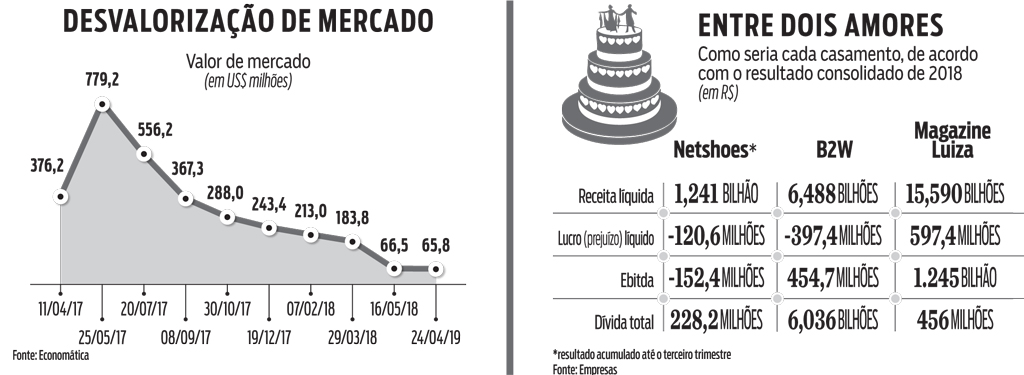

Nas últimas duas décadas, a Netshoes, hoje o maior site de artigos esportivos da América Latina, suou a camisa para se tornar a primeira startup brasileira a atingir o valor de US$ 1 bilhão. A empresa 100% digital nasceu num estacionamento em frente à universidade Mackenzie, em São Paulo, com planos muito ambiciosos. Ao abrir o seu capital na Nasdaq, em 2017, alcançou um valor de mercado de US$ 800 milhões, embora nunca tivesse dado lucro. O projeto do fundador Marcio Kumruian era ter grandes fundos e investidores como sócios. Assim, mesmo operando no vermelho, conseguiria financiar o crescimento acelerado dos negócios.

Deu certo, mas depois de um curto período de lua de mel com o mercado, as ações da empresa começaram a derreter. Hoje a Netshoes é avaliada em US$ 65,8 milhões, menos de 10% do que já valeu um dia. A reviravolta demonstrou que a estratégia de Kumruian não convenceu os investidores. A frustração surgiu com a diversificação excessiva, responsável pelo encalhe de vários produtos, o que afetava plano de crescimento traçado e elevava o endividamento, mesmo com o alto fluxo de caixa.

Com as ações a preço de banana e com dificuldades de financiamento, a empresa está em situação delicada. Para não correr o risco de desaparecer, a saída é a venda da operação – o banco americano Goldman Sachs foi contratado para ajudar a achar um comprador. Kumruian, que tem cerca de 12% do capital da empresa, pretende manter parte das ações. No entanto, pelo porte dos principais concorrentes na disputa pela Netshoes, é difícil acreditar que ele continuará no comando do negócio. Já estiveram no páreo o Mercado Livre, a Centauro (que acaba de abrir capital) e o fundo de investimentos Advent.

Com as ações a preço de banana e com dificuldades de financiamento, a empresa está em situação delicada. Para não correr o risco de desaparecer, a saída é a venda da operação – o banco americano Goldman Sachs foi contratado para ajudar a achar um comprador. Kumruian, que tem cerca de 12% do capital da empresa, pretende manter parte das ações. No entanto, pelo porte dos principais concorrentes na disputa pela Netshoes, é difícil acreditar que ele continuará no comando do negócio. Já estiveram no páreo o Mercado Livre, a Centauro (que acaba de abrir capital) e o fundo de investimentos Advent.

A disputa agora está restrita ao Magazine Luiza e à B2W, dona das marcas Submarino, Americanas e Shoptime. Ambas possuem ações na bolsa brasileira B3 e já demonstraram interesse na compra da Netshoes. Agora, devem iniciar logo o processo de análise de ativos e passivos (due diligence). Jean-Paul Rebetez, sócio-diretor da GS&Consult, especializada em varejo, avalia a Netshoes como uma grande pioneira do e-commerce brasileiro. “A empresa construiu um mercado até então quase inexistente no Brasil”, explica. “Mas, para fazer isso, precisou investir muito em marketing, tecnologia e adotou medidas que consumiram o seu caixa, como dar frete grátis e devolução de tênis comprados por clientes descontentes”. À medida que o faturamento crescia, também aumentavam as perdas. Vender mais passou a dar prejuízo. “A empresa pagou o preço do pioneirismo”, conclui Rebetez.

O mercado dá como certo que a operação de compra acontecerá – desde que Marcio Kumruian abra mão do controle da operação. “Ele é um dos empresários mais vaidosos do mercado digital, e essa vaidade já atrapalhou consideravelmente os rumos da companhia”, diz uma fonte ligada à empresa. “Se ele aceitar ser minoritário, o resto se resolve.” Entre os problemas de gestão apontados por ex-funcionários ouvidos pela DINHEIRO, a dificuldade de admitir erros de estratégia é um dos principais. Além dos rumores de que Kumruian apadrinha executivos que não trazem resultados e aumentam o prejuízo com a compra de artigos de pouca demanda que ficam nos estoques.

INTERESSE Com tantos problemas, por que a Netshoes tem sido cobiçada por dois gigantes do varejo? O primeiro ponto é o preço baixo dos ativos. Segundo estudo da XP Investimentos, a compra pode sair por US$ 107 milhões. Essa conta considera o endividamento na casa dos US$ 37 milhões ao fim do terceiro trimestre de 2018 (o mais recente disponível), acrescentado do valor de mercado, próximo dos US$ 70 milhões. Com a contínua queda das ações, o preço pode ser mais baixo.

A dívida, por outro lado, pode crescer, pois a Netshoes ainda não anunciou os resultados do quarto trimestre do ano passado. Segundo a empresa, isso deve acontecer durante esta semana. “Quem levar a Netshoes, levará um ativo barato. O mercado se desencantou com a empresa e, quando isso acontece, é difícil reverter”, diz Alberto Serrentino, fundador da consultoria Varese Retail. “Mas o comprador vai levar um negócio com potencial de valorização e uma estrutura robusta. No dia seguinte à compra, ela já vai estar valendo mais.”

Segundo Serrentino, a Netshoes possui uma boa reputação de marca e alcançou um bom nível de serviço, incluindo os processos de pós-venda e entregas, além de um faturamento anual bilionário, porém insuficiente para gerar lucro. Em 2018, a empresa atingiu receita líquida de R$ 1,2 bilhão, queda de -1,7% em comparação ao mesmo período de 2017. A estrutura, no entanto, parece fazer sentido tanto para o Magazine Luiza quanto para a B2W. “Ambas estão numa linha de evoluir para um modelo de negócios por ecossistema, uma migração do varejo para se tornarem plataformas de serviços e negócios”, afirma Serrentino. Esse conceito prega que, em vez de deter os produtos que serão vendidos em um grande centro de distribuição, a empresa possa ser um marketplace que interliga vendedores e compradores.

A B2W, por ser uma companhia da economia digital, parece estar mais avançada nesse processo. Menos, porém, do que a Netshoes. Além disso, a empresa tem uma base de clientes de compras recorrentes e tem um pé plantado na indústria de moda, com as marcas Zattini e Shoestock (de calçados femininos), esta com lojas físicas. “A Netshoes faz muito sentido para qualquer marketplace de grande porte pelo simples fato de já trazer consolidado um varejo digital com frequência, receita, alto número de tráfego e de conversões em venda”, afirma Ana Paula Tozzi, CEO da consultoria AGR.

O mercado acredita que uma possível integração com a B2W é mais simples. “A B2W teria melhor capacidade de absorver a Netshoes, pois está mais acostumada com a complexidade de produtos, sortimento e logística”, diz Tozzi. “O Magazine Luiza ainda patina com novas categorias em seu centro de distribuição. Sair do eletroeletrônico é um desafio.” A incorporação da Netshoes traria o desafio de lidar com vestuário e calçados à empresa de Luiza Helena Trajano. Esses segmentos envolvem nuances complicadas como cor, tamanho e características regionais. “A empresa também teria de aprender a trabalhar com margens de rentabilidade mais baixas e com um público mais sofisticado”, diz Rebetez, da GS&Consult.

FIM TRÁGICO O Magazine Luiza é hoje comandado por Frederico Trajano, cuja gestão costuma ser altamente elogiada pelos especialistas devido à sua rapidez em aprender novos modelos de negócios e entregar resultados. Um analista que prefere não se identificar diz que Kumruian também teria mais facilidade em trabalhar com Trajano, que tem perfil menos vaidoso. “O relacionamento seria menos frio”, diz a fonte. “É muito mais fácil que um empresário como o Kumruian grite e esperneie com uma pessoa de perfil similar.” A B2W, por outro lado, é gerida por executivos contratados pelos controladores do fundo 3G, dos bilionários Jorge Paulo Lemann, Marcel Telles e Carlos Sicupira.

O Magazine Luiza conta com uma posição de caixa mais privilegiada. O valor de suas ações quintuplicou no último ano. No mesmo período, a sua estrutura de capital melhorou em R$ 488,1 milhões, passando de um caixa líquido de R$ 1,7 bilhão, ao fim de 2017, para R$ 2,2 bilhões, ao término do último ano. No dia em que as negociações com a Netshoes foram confirmadas, as suas ações subiram até uma máxima de 1,5%, enquanto as da B2W caíram a uma mínima de 3,6%.

A última grande vantagem do futuro comprador é que a Netshoes recuou, no último ano, em dois movimentos de diversificação que se provaram ruins para os negócios. Ela vendeu a sua operação no México em agosto de 2018 para o fundo Sierra Capital Group. Também abandonou o comércio de suplementos alimentares em modelo B2B. O destino da empresa de Marcio Kumruian deve ser decidido nos próximos dias. Mas, caso se arrisque a manter o comando a qualquer custo, pode acabar perdendo tudo. Seria um fim trágico para a empresa que um dia sonhou virar um unicórnio.