24/07/2020 - 13:00

Forjado pelos bancos Safra, Noroeste (das famílias Simonsen e Cochrane), Sofisa e BMG, Marcos Travassos, 46 anos, é um profissional especializado em crédito que aplica no dia a dia o que aprendeu com cada grande gestor. Para ele, a grande lição de Joseph Safra foi a de que não existe carteira ruim, mas sim mal precificada: “Se o preço está correto, a remuneração paga a inadimplência”. Quando decidiu empreender, Travassos fundou a Money Money, em 2019. Um ano antes, quando fazia um curso na Universidade de Chicago, ele conheceu o modelo de crédito peer to peer (de par a par), modalidade que vem sendo adotada por algumas novas fintechs num momento bastante promissor. Isso porque a veloz queda da taxa de juros deixou órfãos muitos investidores brasileiros que tinham na renda fixa uma forma de valorizar suas economias sem correr riscos. Por décadas, a taxa de juros permaneceu firme acima dos 10% ao ano. Com a Selic em 2,25%, a renda fixa agora perde da inflação e traz retorno real negativo. Como ganhar dinheiro sem correr o risco da volatilidade da bolsa?

A resposta pode estar no crédito peer to peer, também conhecido pela sigla P2P.

Hoje, várias fintechs aparecem como intermediárias do mecanismo. Além da Money Money, oferecem operações P2P a Ioou, a Nexoos, a Peak Invest e a Tutu Digital. Essas e outras instituições emprestam para pequenas empresas o dinheiro tomado de investidores que aceitam uma taxa pré-definida sobre o capital aplicado. Segundo Travassos, os juros para pequenas empresas chegavam a 40% ao ano. O empréstimo, porém, era colocado numa carteira que remunerava o investidor à taxa de 3% ao ano. A diferença ficava com o banco. “Com um spread desse tamanho, nós, fintechs, temos de errar muito para oferecer um produto sem boa taxa de retorno”, afirmou Travassos.

Para ele, o P2P foi criado para esses tempos de pandemia, em que o crédito para pequenas empresas virou um grande tema. E problema. Na crise atual, o crédito para as PMEs chegou a secar num primeiro momento, e apenas nos últimos meses alguns programas governamentais começaram a surtir efeito. Por outro lado, com a possibilidade maior de quebra de empresas, a expectativa é de um aumento da inadimplência. E é importante lembrar que esse investimento não possui cobertura do Fundo Garantidor de Crédito (FGC).

“A empresa pega R$ 500 mil no programa do governo, R$ 300 mil no banco e o resto no P2P” Marcio Berger Peak Invest.

Para o cofundador e CEO da Peak Invest, Marcio Berger, a falta de garantias é um dos grandes desafios para esse novo mercado. “Há um descasamento entre poupador e tomador. O poupador sabe que o mercado está mais arriscado, então, pede juros em torno de 18% ao ano, enquanto o tomador quer emprestar a 3% agora que começa a ter acesso a crédito subsidiado do governo”, disse o empreendedor que já fez 220 operações P2P, levantando R$ 16 milhões junto a 500 investidores. “Sempre tem a empresa que precisa de R$ 1 milhão, e então toma R$ 500 mil no programa governamental, R$ 300 mil no banco tradicional e vai completar R$ 200 mil no P2P”, afirmou Berger.

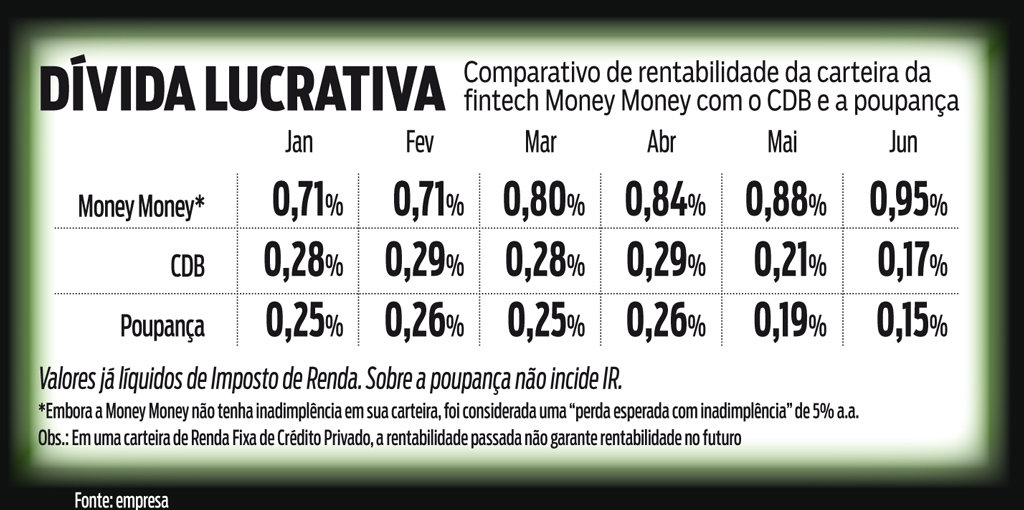

DIVERSIFICAÇÃO Como em outros tipos de investimentos, o segredo de atuar no mercado P2P está na diversificação. O investidor que escolher apenas uma empresa estará muito exposto a quebra e atrasos de pagamentos. A recomendação é montar uma carteira com até 20 operações. As fintechs também fazem o trabalho de separar os negócios por potencial de risco e adotam modelos próprios de rating para classificar as empresas e escolher em quais investir. “Aprovamos 4% das empresas que pedem crédito”, disse Berger. Também é importante saber que, diferentemente da poupança, os ganhos com crédito pagam Imposto de Renda. A expectativa é que o P2P seja uma opção mais rentável que o CDB e a poupança (ver tabela).

Para o futuro, as fintechs poderão também criar fundos próprios, já oferecendo uma opção mais diversificada para o investidor, e até a montagem de derivativos para dar uma proteção contra a falta de pagamentos. O BNDES também abriu, como um de seus programas de resposta à crise da Covid-19, edital para a criação de fundos de até R$ 500 milhões de crédito para PMEs, no qual as fintech também puderam se inscrever. Isso pode ajudar. É nesse ponto que o novo mercado pretende se desenvolver: entre a possibilidade de ganhos mais altos das ações e a segurança maior da renda fixa. Sem a volatilidade, de um lado, e os baixos rendimentos, de outro.