09/11/2018 - 11:00

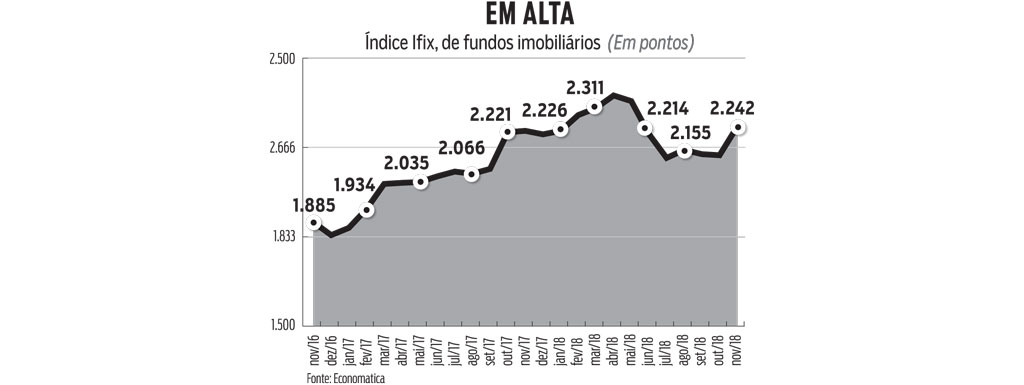

Em termos absolutos, o comportamento dos fundos imobiliários em 2018 não tem sido dos mais brilhantes. A valorização acumulada no ano do índice Ifix, que reúne as cotas dos 80 fundos mais negociados no pregão da B3, é de magros 1,3%. Para comparar, no mesmo período o Índice Bovespa rende 14,8%. No entanto, quem conhece o mercado avalia que esses fundos apresentam uma oportunidade promissora para o investidor de médio prazo. Ao longo dos próximos três anos, dizem os especialistas, a convergência entre juros baixos, economia em crescimento e a retração do mercado imobiliário entre 2015 e 2017 deverá criar altas de preços sustentáveis.

Segundo Gustavo Bueno, o responsável pela avaliação dessas carteiras na XP Investimentos, o primeiro vetor de valorização será o aquecimento da economia. Os fundos, explica, podem ser agrupados em quatro grandes grupos, dependendo do que investem. Podem ser escritórios comerciais de alto padrão, shopping centers, galpões logísticos e títulos lastreados por ativos imobiliários. “No caso dos escritórios de alto padrão, a proporção de imóveis vazios chegou a 30% em São Paulo e a 40% no Rio de Janeiro”, diz Bueno. Agora, essa proporção, conhecida como taxa de vacância, deve cair rapidamente, com um impacto direto sobre a rentabilidade dos fundos. “Nos últimos anos, o proprietário era muito cauteloso ao reajustar os alugueis pois temia perder o inquilino”, diz. “A demanda mais aquecida permitirá corrigir os valores acima da inflação.” Isso aumenta o rendimento com os alugueis, o que justifica alta nas cotas dos fundos negociadas em bolsa e também nos dividendos pagos ao cotista.

O cenário também é positivo para os produtos dedicados a galpões e a shopping centers, cujo desempenho costuma ser semelhante. “Essas duas categorias se beneficiam com a expansão do crédito e das vendas no varejo”, diz Raul Grego Lemos, da Eleven Financial. Ele avalia que, em dois ou três anos, mantidas as boas perspectivas para a economia, esses investimentos terão um atrativo adicional. Segundo Lemos, embora sejam ativos totalmente diferentes, os fundos e alguns títulos do Tesouro Direto têm um perfil muito parecido do ponto de vista do investidor. “São papéis longos, pagam juros e são corrigidos por índices de inflação”, diz.

Os fundos são muito mais arriscados que os títulos públicos. Nos primeiros, a inadimplência do locatário zera o ganho. Nos últimos, a garantia é do Tesouro Nacional. Porém, há uma vantagem nada desprezível. Os rendimentos das carteiras imobiliárias são isentos de imposto de renda. “Com a queda dos juros”, diz Lemos, “mais investidores que procuram preservar seu poder de compra no longo prazo comprando títulos do Tesouro serão estimulados a buscar os fundos.” Não por acaso, os especialistas avaliam que, ainda antes do fim deste ano, o lançamento de novos fundos e a captação de dinheiro novo pelos já existentes deverá movimentar de R$ 2,5 bilhões a R$ 3 bilhões.

As perspectivas são boas, mas é preciso ficar atento aos riscos. Além de uma eventual inadimplência do locatário ou do aumento da taxa de vacância, esses papéis imobiliários são muito diferentes entre si. Uma carteira que tenha shopping centers maduros em grandes centros é muito mais segura do que outra que investe em centros de compras recém-inaugurados em cidades menores, apesar de ambos estarem sujeitos às incertezas do varejo. A estratégia tem de ser diferente, portanto. “No caso de fundos mais arriscados, o investidor deve adotar uma estratégia ativa, comprando na baixa e vendendo na alta”, diz Bueno, da XP. “Já no caso dos fundos com ativos de mais qualidade, é possível traçar estratégias de longuíssimo prazo, mantendo as cotas em seu poder por muitos anos.”