01/03/2019 - 11:00

As bermudas confortavelmente envergadas por Luiz Francisco Monteiro, presidente do Banco Pan, representam mais do que uma simples peça de vestuário. Elas simbolizam os estágios finais de um longo processo de ajustes, cujo resultado foi uma mudança na estratégia e na forma de atuação da tradicional instituição financeira. Os ternos foram substituídos pelas bermudas e os sisudos bancários deram lugar a uma turma com jeitão das galeras que povoam startups. E, após quase três anos de preparação, o banco está pronto para enfrentar a concorrência no mercado digital, financiando consumidores de baixa renda. “Vamos lançar contas-correntes sem tarifa e cartões de crédito sem anuidade”, diz Monteiro. “Isso será possível com o uso intensivo de tecnologia.”

Essa transição foi demorada e difícil. Fundada como Banco PanAmericano pelo empresário e apresentador Sílvio Santos no fim dos anos 1980, a instituição financeira nasceu para conceder crédito aos interessados em comprar os produtos apregoados incansavelmente por Sílvio durante seus intermináveis programas dominicais. Beneficiado pela expansão do crédito no início do Plano Real e por uma política agressiva de concessão de financiamentos, o PanAmericano já era a maior das empresas do grupo no fim dos anos 1990.

Ao fim de 2009, último ano em que funcionou sem demonstrar problemas, ele tinha ativos de R$ 18,3 bilhões em valores atualizados pela inflação, e ocupava a 18ª posição no sistema financeiro. Naquele ano, a Caixa Econômica Federal injetou

R$ 740 milhões no banco, adquirindo 40% do capital votante e 32,9% do capital total por meio de sua controlada CaixaPar. Foi um movimento ensaiado pelo governo de Luiz Inácio Lula da Silva, que queria que a Caixa pisasse fundo no mercado de crédito e ajudasse a turbinar o consumo.

Pirâmide Porém, em setembro do ano seguinte, às vésperas da eleição presidencial, veio à tona uma fraude que vinha sendo perpetrada pelos executivos do PanAmericano há tempos. O esquema era simples. O banco concedia financiamentos pulverizados e de pequeno valor individual. Por isso, era praticamente impossível conferir se os créditos eram ou não verdadeiros. Isso permitia aos fraudadores forjarem empréstimos e vendê-los no mercado, de modo a inflar artificialmente os resultados e ampliar seus bônus por desempenho. A concessão de novos créditos pagava os anteriores e a pirâmide ia crescendo. Ao ser descoberto, o rombo potencial poderia chegar a R$ 3,8 bilhões se o banco quebrasse. Em circunstâncias normais o PanAmericano teria fechado as portas. Porém, temendo uma crise bancária às vésperas do pleito e o desgaste eleitoral de ter obrigado a Caixa a investir naquilo, Lula organizou uma operação de salvamento.

O socorro teve a participação do Fundo Garantidor de Crédito (FGC), que concedeu um empréstimo para manter o banco funcionando. As condições eram invejáveis: sem juros, pagando apenas a variação da inflação, com dez anos de prazo e três anos de carência antes do primeiro pagamento. Sílvio Santos colocou as ações de suas empresas como garantia e se afastou de vez do sistema financeiro. Meses mais tarde, em maio de 2011, o BTG Pactual, de André Esteves, pagou R$ 450 milhões pela fatia pertencente a Silvio Santos e assumiu o controle do banco. O assunto não acabaria aí. Seis anos depois, em 2017, o Ministério Público Federal lançaria, junto com a Polícia Federal, a Operação Conclave, para apurar as responsabilidades do episódio, considerado lesivo ao Erário. A operação não envolveu os gestores atuais.

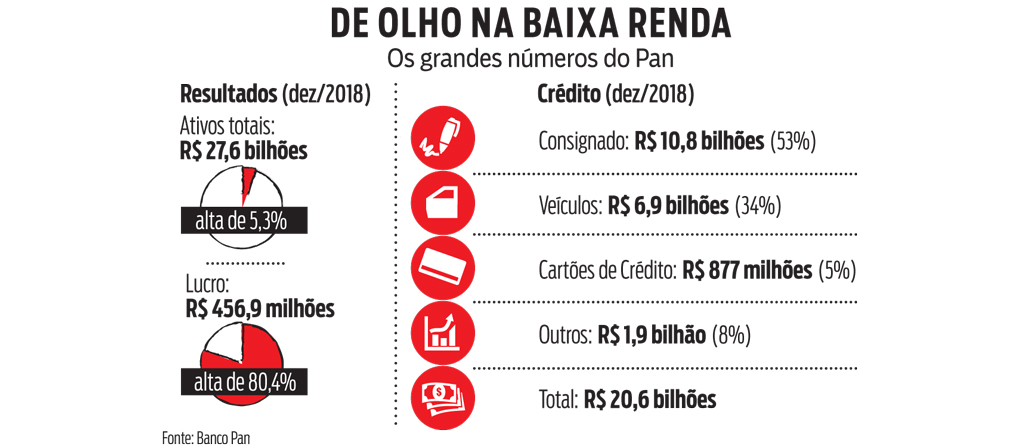

Começou, então, o longo processo de saneamento. Nos primeiros anos após a transferência de controle, já rebatizada Banco Pan, a instituição permaneceu concedendo crédito nos moldes tradicionais. A alteração de rota mais perceptível foi a redução da dependência dos empréstimos consignados e a incursão pelo crédito para veículos para consumidores de renda mais baixa. “Além de sermos um dos poucos bancos que financia veículos com mais de oito anos, somos um dos principais financiadores de motocicletas, com 20% do mercado”, diz Monteiro. “Só perdemos para os bancos das montadoras, e as perspectivas são boas.” (observe o quadro) Os investidores concordam. No ano, até a quarta-feira 27, as ações do banco subiram 56,9%, ante uma alta de 13,4% do Índice de Instituições Financeiras.

Ainda restam alguns problemas. Na ponta do lápis, a rentabilidade patrimonial do banco em 2018 foi de modestos 5,8%. Porém, o Pan divulgou um número ajustado de 15,5%. “Nosso patrimônio tem algumas características muito especiais” diz Monteiro. Uma delas é o R$ 1,35 bilhão em créditos fiscais, oriundos das diferenças na contabilidade encontradas em 2010. Na prática, a fraude descoberta naquele ano provocou um enorme prejuízo contábil, que pode ser usado gradativamente como moeda fiscal, para reduzir os impostos a pagar. Porém, a utilização é lenta, e esse dinheiro “virtual” pesa no balanço. Isso reduz a rentabilidade patrimonial, pois o patrimônio líquido parece ser muito maior do que é.

Outro problema vem do passado. Entre 2005 e 2008, premidos pelas necessidades de caixa e pela deterioração da imagem do velho PanAmericano, os antigos diretores emitiram Certificados de Depósito Bancário (CDB) com vencimento em 2023 que pagam juros prefixados de 27% ao ano, ou 315% do CDI (não adianta tentar comprar, que não está mais à venda). Para comparar, o banco paga hoje 112% do CDI ao ano por um CDB de dois anos. “Esses CDBs antigos elevam muito a nossa despesa financeira, por isso também fazemos esse ajuste ao divulgar os resultados”, diz o executivo.

A partir de agora, os planos do banco são reduzir ainda mais a participação dos consignados, que hoje representam mais da metade dos R$ 20,6 bilhões concedidos em empréstimos, e adotar uma estratégia de crescimento inspirada nos bancos digitais, como a oferta de serviços gratuitos e a identificação das transações por biometria. Segundo Monteiro, com uma diferença. “Temos uma capacidade maior que as fintechs de rentabilizar esses clientes, pois temos uma vasta experiência em crédito”, diz ele. “Emprestar dinheiro de maneira rentável para consumidores de baixa renda está no nosso DNA.”