28/05/2021 - 11:30

O mercado brasileiro de proteína animal assistiu na última semana a uma jogada histórica. De maneira estratégica, a Marfrig, de Marcos Molina, anunciou no fim da tarde de sexta-feira (21), após o encerramento das atividades na B3, a compra de 24,2% das ações da BRF. O valor, cerca de US$ 830 milhões, será pago com o próprio caixa da Marfrig. Pelas regras do xadrez, é preciso anunciar sua intenção antes de dar xeque-mate. No mundo dos negócios, essa regra não existe. É possível derrubar o rei sem ter dado xeque. O movimento, conhecido como oferta hostil, é considerado legal, mas não tem nada de fair play. Por isso a estratégia de aquisição incomodou tanto. O silêncio da Marfrig, que só revelou a compra de ações no último instante, pegou de surpresa o alto comando da BRF, capitaneado por Pedro Parente, presidente do Conselho. Lorival Luz, presidente da empresa, e outros executivos só teriam tomado conhecimento da transação já com o negócio praticamente encerrado. Não havia, portanto, como sair da posição de xeque.

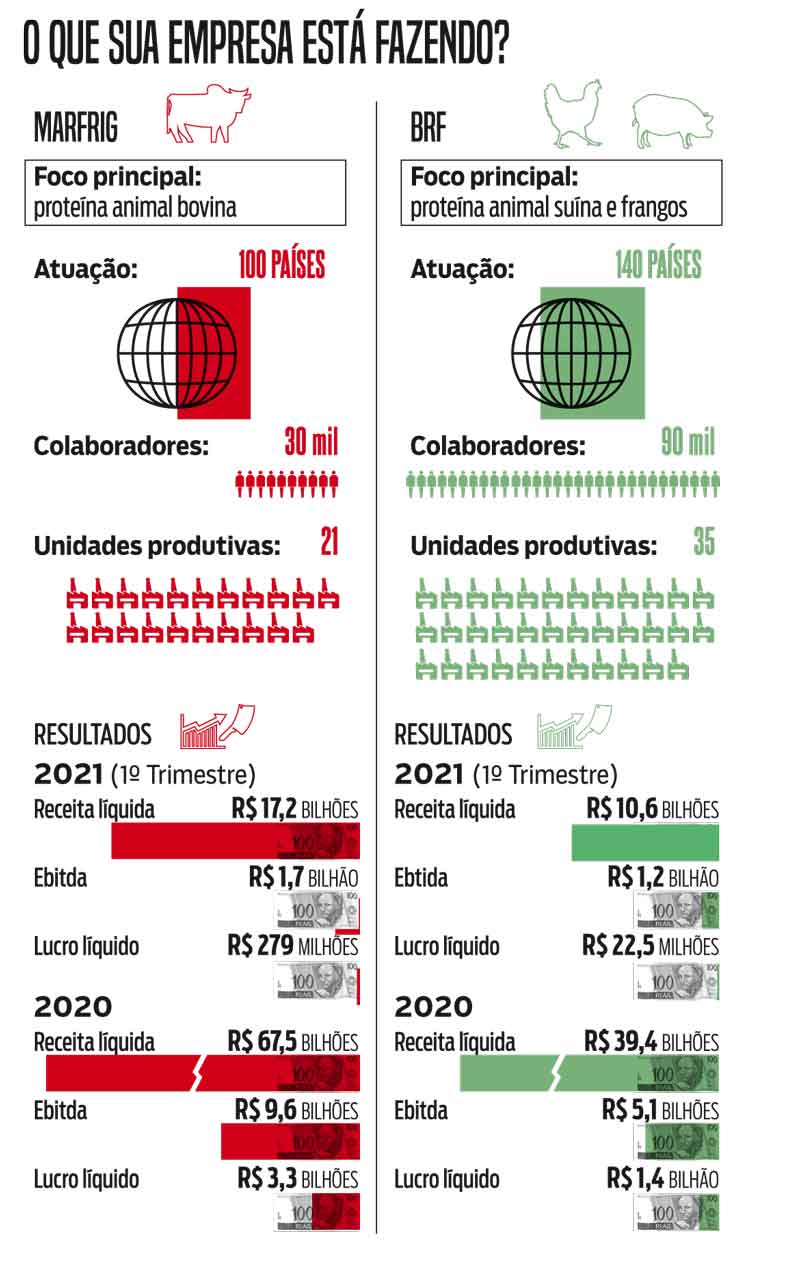

A Marfrig, segunda maior processadora de carne do mundo, além de complementar seu portfólio de produtos, poderá influenciar no destino da maior companhia de frangos e suínos do Brasil. Mais que isso, dará a Molina mais munição para enfrentar a JBS, atual líder global em produção bovina. Em 2020, a soma das receitas líquidas de Marfrig e BRF foi de R$ 106,9 bilhões, com lucro líquido de R$ 4,7 bilhões. No mesmo período, a JBS teve receita líquida de R$ 270,2 bilhões. O lucro, contudo, foi de R$ 4,6 bilhões. Ponto para Molina.

Em comunicado divulgado na sexta-feira (21), a Marfrig afirmou que não pretende eleger integrantes para o Conselho de Administração ou exercer influência sobre as atividades da BRF. No entanto, o mercado dá como certa uma mudança no Conselho e nos demais postos de comando da BRF. “Ninguém investe um valor desse e deixa tudo como está”, afirmou à DINHEIRO Sidney Lima, especialista por operações estruturadas em mercado de opções e commodities da Top Gain. “Devem surgir novidades até o fim do mandato da atual diretoria, em 2022.” Eventuais substituições e destituições devem ser anunciadas após a Assembleia Geral dos acionistas, em abril. O analista não descarta saídas antecipadas, dado o modo como a transação foi conduzida.

O empresário Marcos Molina, chairman da Marfrig, revelou ao jornal Valor Econômico que o processo de compra das ações teve início em abril, exclusivamente em ADRs (American Depositary Receipts) – recibos de ações de empresas não americanas negociados nos Estados Unidos –, até a segunda-feira (17), quando atingiu a participação de 4,99%. No dia seguinte, o volume de papeis da BRF adquirido pela Marfrig chegou a 5%, patamar obrigatório para informar a Comissão de Valores Imobiliários (CVM). Segundo o empresário, a sua companhia tinha, então, o prazo de até três dias úteis para informar o órgão regulador do mercado financeiro – a sexta-feira (21). Ele disse ainda que é obrigação da empresa que teve as ações compradas divulgar ao mercado a informação assim que a recebe do investidor. A iniciativa foi tomada pela BRF ainda na sexta, ao ser comunicada pela Marfrig da compra de 24,2% dos papéis.

As regras sobre participação acionária relevante constam no artigo 12 da instrução 358 do órgão regulador do mercado financeiro. Uma negociação é considerada relevante quando um investidor alcança — para cima ou para baixo — os patamares de 5%, 10% (e, assim sucessivamente) de ações de uma companhia. Quando isso ocorre, a empresa-alvo deve ser comunicada imediatamente. Na semana passada, a quantidade de negócios envolvendo os papéis da BRF foi completamente atípico. Aumentou 212% (de 24,8 mil para 77,4 mil). O mesmo ocorreu com o número de ações transacionadas, que subiu 443% (de 9,7 milhões para 52,7 milhões), e o volume financeiro movimentado, que cresceu 556% (de R$ 208,7 milhões para R$ 1,37 bilhão).

A BRF foi surpreendida por um instrumento comum ao mundo dos negócios e que teve as regras afrouxadas pela própria empresa em 2016: a “poison pill”, cláusula de proteção à dispersão acionária. Na época, os acionistas aprovaram a ampliação, de 20% para 33,3% do porcentual, o que ampliou a capacidade de aquisição de ações por um investidor. Pedro Faria, então CEO global da BRF, argumentou que acionistas com interesse em aumentar suas posições estavam impedidos de exercer essa vontade. As palavras do executivo, ao que parece, foram bem assimiladas por Molina. Após uma ofensiva frustrada de criar uma nova gigante da proteína a partir da fusão com a BRF, em 2019, ele buscou outro caminho. “A questão é que os executivos da BRF não esperavam que pudesse ser a Marfrig, e cinco anos depois”, disse Rodrigo Yamamoto, analista de ações da Levante Ideias de Investimentos, ao comentar como a decisão de Faria pavimentou o caminho para Molina.

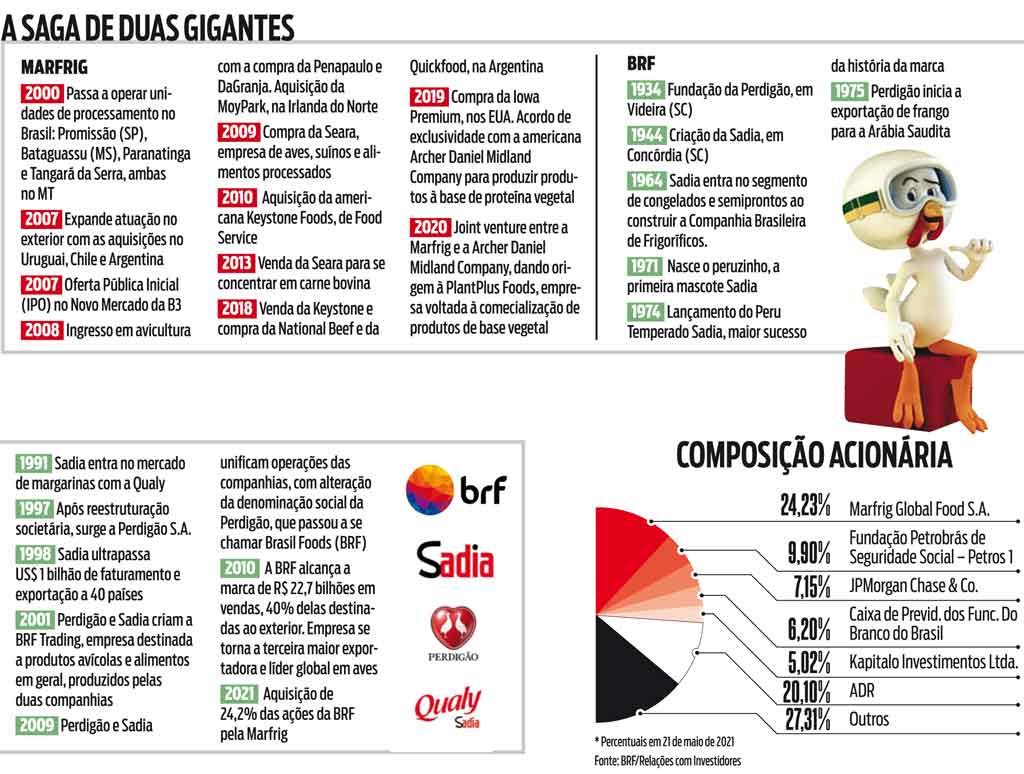

A operação da Marfrig impactou até um dos principais acionistas da BRF. A Previ, fundo de pensão dos funcionários do Banco do Brasil, vendeu cerca de um terço de suas ações da empresa em leilão na B3 ainda na sexta-feira. A participação da companhia foi reduzida de 9,2% para 6,2%, colocando em caixa R$ 651 milhões. A Petros, fundo de pensão dos funcionários da Petrobras, manteve os 9,9% de participação por acreditar que a Marfrig é um acionista forte e capaz de gerar valor. Foi a mesma decisão da Kapitalo, quarta maior acionista, com 5% do capital, que também preferiu apostar no potencial do papel da companhia. De acordo com Bruno Mauad, pode dobrar de preço, chegando próximo dos R$ 50.

A aquisição das ações da BRF não foi vista com bons olhos até entre muitos investidores da própria Marfrig, que se tornou a maior acionista (confira a composição no gráfico abaixo). Isso ficou evidente na sexta-feira, quando os papéis da BRF fecharam o dia com 16,2% de alta, cotadas a R$ 26,93, enquanto os da Marfrig recuaram 5,02%, negociados por R$ 18,05. Na terça-feira (25), as ações da empresa apresentavam volatilidade diante da tentativa do mercado de digerir a operação. Para Sidney Lima, da Top Gain, alguns questionamentos serão inevitáveis. “Por exemplo, sobre o porquê comprar uma empresa listada na bolsa de valores, e não uma fechada, e o motivo de não distribuir parte dos lucros, além das dúvidas sobre o quanto a operação foi viável para a própria Marfrig.” Procuradas, Marfrig e BRF não concederam entrevista.

SEARA A estratégia adotada pela Marfrig chamou a atenção da CVM, que ainda na sexta-feira abriu processo para analisar como se deu a operação. Enquanto o assunto segue em discussão no órgão regulador, Molina celebra o retorno aos segmentos de frango e suíno, dos quais teve de sair em 2013, ao anunciar a venda da Seara à JBS, para cobrir dívidas. A aposta do executivo com a aquisição das ações da BRF está na complementariedade do portfólio. A empresa é especializada em carne bovina e líder em hambúgueres, enquanto a BRF domina entre suínos e frango. “A BRF tem um plano de investimento bastante extenso e ambicioso até 2030. Entre outras coisas, pretende investir R$ 55 bilhões no período e elevar a receita atual, de cerca de R$ 35 bilhões, para R$ 100 bilhões”, disse Yamamoto. No xadrez, nem sempre o que se vê no tabuleiro será o lance final da partida.

O CASO ‘INSIDER’

Além de a CVM ter aberto um processo para averiguar o motivo de a Marfrig ter ocultado as movimentações de compra de quase um quarto das ações da BRF, o presidente Marcos Molina está envolvido em outra polêmica com o órgão. Ele é acusado de ter se beneficiado de informações privilegiadas para tirar vantagem em negociações na B3, em 2018. Na ocasião, o controlador vendeu ações ordinárias da Marfrig antes de anunciar a aquisição da National Beef, nos Estados Unidos. A conclusão da CVM foi a de que ele realizou o chamado “insider trading”, fazendo operações enquanto participava de tratativas com a Leucadia National Corporation (atual Jefferies Financial Group) para a compra.

Os administradores são proibidos de comprar ou vencer ações de empresas onde atuam durante processos de negociação relevantes. Na ocasião, Molina participou ativamente das tratativas, o que incluiu reuniões presenciais com representantes da Leucadia National entre 23 de junho de 2017 e 16 de março de 2018, segundo a documentação obtida pelo jornal Valor Econômico. Em abril de 2018, a Marfrig anunciou acordo para comprar 51% das ações da National Beef, quarta maior processadora de carne bovina dos Estados Unidos, com exportação para pelo menos 40 países na época. O valor da transação foi de US$ 969 milhões. E, em novembro de 2019, a companhia brasileira aumentou a sua participação no capital social da National Beef para 81,73%, por intermédio da subsidiária NBM US Holdings. O montante envolvido foi de US$ 860 milhões.

“A CVM está completamente equivocada”, afirma defesa de Molina

Os advogados Paulo Cezar Aragão, Daniella Fragoso e Emanuela Angeloni, que defendem o empresário Marcos Molina junto à Comissão de Valores Mobiliaris (CVM) no processo administrativo instaurado para apurar a suposta prática de insider trading em negociações na bolsa com ações da Marfrig, estão convictos de que a acusação fez alegações “completamente equivocadas”. É o que consta no item 70 do requerimento apresentado ao presidente da CVM no dia 10 de março de 2021 e ao qual a reportagem da DINHEIRO teve acesso na sexta-feira (28).

O PAS (Processo Administrativo Sancionador) foi instaurado para apurar a conduta de Molina durante os meses de tratativas para a aquisição do frigorífico norte-americano National Beef, iniciado no final de 2017 e concluído em abril de 2018. Segundo a acusação, Molina teria obtido suposto benefício econômico indevido de R$ 6,734 milhões. Para a defesa, os documentos juntados ao processo comprovam que a acusação errou e que as “suposições” não relatam o que efetivamente aconteceu.

Segundo os advogados, “Caso o Defendente (Molina), realmente, tivesse a intenção de praticar insider trading nas operações com MRFG3 – o que se alega apenas para argumentar –, teria feito o oposto do que fez: não encerraria suas compras em 06.03.2018. (…) O Defendente não realizou qualquer operação com ações MRFG3, entre 06.03.2018 e 09.04.2018 (divulgação do fato relevante da Operação). Assim, não havendo que se falar na prática de qualquer operação irregular.”

O requerimento pede que Molina seja absolvido, “com o consequente arquivamento deste PAS, uma vez que não negociou em período vedado de posse de informação relevante não divulgada ao mercado”.