22/05/2020 - 10:30

O Brasil conviveu com pressões inflacionárias por muito tempo. Desde a emissão de moeda para financiar os gastos de Juscelino Kubitschek para construir Brasília, passando pelo “milagre econômico” do regime militar e os choques do petróleo, a hiperinflação dos anos 1980, os duros primeiro anos do Plano Real no controle da alta dos preços, até o período Dilma Rousseff de economia estimulada artificialmente. É um longo histórico de luta pela estabilidade. Agora, a situação é diferente. Houve deflação em abril. O resultado do IPCA, indicador oficial de inflação, teve queda de 0,31% no mês em que o Brasil e o mundo praticamente pararam devido à Covid-19. A deflação decorreu da falta de atividade econômica. Mesmo nesse cenário, há pontos que podem causar preocupações à frente e têm sido acompanhados com atenção pelos economistas.

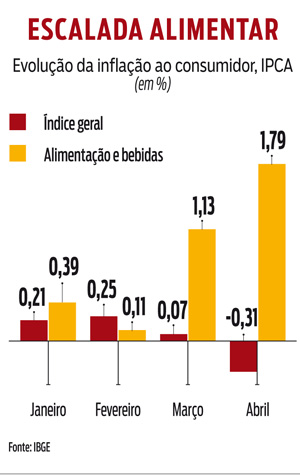

Os principais deles são a forte alta dos preços de alimentos e bebidas, devido à demanda domiciliar das pessoas em quarentena, e a disparada do dólar, que encarece insumos de produção, commodities e importações. Em abril, a inflação alimentar subiu 1,79%. Dois meses antes, a alta havia sido de apenas 0,11% (ver gráfico). O Núcleo de Inteligência e Pesquisas do Procon-SP notou, também em abril, um aumento de 8,12% na cesta básica paulistana.

A capital de São Paulo foi a primeira cidade fortemente afetada pela pandemia de coronavírus no Brasil.

A preocupação de uma escalada rápida, por enquanto, parece afastada, defende Alex Agostini, economista-chefe da Austin Rating, agência classificadora de risco de crédito. Não se pode dizer o mesmo, no entanto, quanto ao próximo ano. E acompanhar essa tendência é importante, uma vez que decisões de juros tomadas pelo Banco Central agora levam cerca de seis meses para surtirem o máximo de efeito. “A economia só volta com força no fim deste ano. Até lá, não será muito possível ver um repasse de preços, pois as empresas ficarão com medo de perder vendas”, diz. “Com a economia já reestabelecida, pode aparecer uma inflação mais forte.”

A preocupação de uma escalada rápida, por enquanto, parece afastada, defende Alex Agostini, economista-chefe da Austin Rating, agência classificadora de risco de crédito. Não se pode dizer o mesmo, no entanto, quanto ao próximo ano. E acompanhar essa tendência é importante, uma vez que decisões de juros tomadas pelo Banco Central agora levam cerca de seis meses para surtirem o máximo de efeito. “A economia só volta com força no fim deste ano. Até lá, não será muito possível ver um repasse de preços, pois as empresas ficarão com medo de perder vendas”, diz. “Com a economia já reestabelecida, pode aparecer uma inflação mais forte.”

Boa parte da preocupação é que essas pressões sejam somadas a um cenário externo. Diversas commodities sofreram perdas de preço com a crise, mas algumas delas resistem bem. A carne, por exemplo, dobrou de preço no mercado internacional, em maio, o que encarece também os preços locais. A China, grande consumidora de proteína brasileira e origem da epidemia da Covid-19, foi também o primeiro país a retomar as atividades. “Se esperava uma queda muito forte do preço da carne este ano, depois de uma alta em 2019, por conta do impacto da febre suína que afetou rebanhos na China”, diz Alessandra Ribeiro, diretora da área de economia da consultoria Tendências. “Mas isso não deve se materializar. A situação da febre suína ainda permanece. Então, vemos muito volume de exportações.”

Já os índices de cestas de commodities subiram cerca de um terço do valor perdido, em moeda americana, desde o piso da crise, em março. Como o dólar se valorizou em torno de 40% frente ao real no ano, isso significa que esse mesmo índice já recuperou quase todo o seu valor em moeda brasileira. A expectativa para amenizar esse efeito é que o câmbio impacte menos no segundo semestre e o real recupere um pouco de seu valor. Por enquanto, a Tendências projeta inflação de 2,2% para este ano e de 3,3%, em 2021.

POÇO DE LIQUIDEZ O risco maior para a volta da inflação pode não aparecer nos índices tão cedo. Internacionalmente, os economistas discutiam, no começo da pandemia, se ela teria efeito de alta ou de baixa de preços. Por enquanto, a tendência é deflacionária, junto com a forte queda do petróleo. Para 2021, muitos acreditam que isso possa ser revertido com um grande impacto das intervenções das autoridades para prover liquidez aos mercados, algo que ocorreria quando as contaminações do coronavírus forem controladas.

No Brasil, ainda não há sinais de emissão de moeda por parte do Banco Central, mas os auxílios-emergenciais e outras medidas podem durar mais tempo do que o governo previa. A liquidez fornecida aos bancos ainda se encontra um tanto empoçada para chegar aos negócios afetados pela crise, uma vez que as instituições financeiras consideram arriscados ceder empréstimos a devedores com cada mais dificuldades de pagar. Esses recursos tendem a ser rapidamente liberados logo que a economia se aquecer.

É preciso também considerar o ônus político, difícil de assumir, de retirar benefícios como os auxílios emergenciais para a população e pequenas empresas, logo no momento que a crise recrudescer e o desemprego aumentar. “Pode haver uma dificuldade de desarmar as medidas. Depois da crise de 2008, com a economia pujante, o governo não quis cortar os estímulos”, diz Agostini. “Imagina no meio de uma recessão como vai ser para tirar a ajuda.” Uma alternativa deve ser criar compensações, como o aumento do Bolsa Família. “Na política, na hora de dar dinheiro, todo mundo quer ser o pai da ideia. No momento de retirar, ninguém quer”. Essa dificuldade pode ser paga com inflação.