12/04/2019 - 9:30

O Estado brasileiro sempre foi caro e ineficiente. A despeito de correntes ideológicas, essa frase traduz o sentimento de boa parte da população quanto à vocação histórica do País para a má gestão e aplicação de recursos públicos. Reduzir o Estado tornou-se o mantra para os defensores da agenda liberal como a única alternativa capaz de estimular o desenvolvimento social e econômico. Porém, mesmo entre os partidários dessa doutrina, há quem entenda que a simples transferência de ativos para a iniciativa privada não garante, necessariamente, o reforço dos cofres públicos – seja da União, dos estados ou municípios – e nem a melhora efetiva nos serviços prestados. Esse contexto desafiador ganhou uma nova perspectiva na manhã de 15 de março, quando Tarcísio Gomes de Freitas, ministro da Infraestrutura, bateu o martelo em um leilão realizado na B3, em São Paulo.

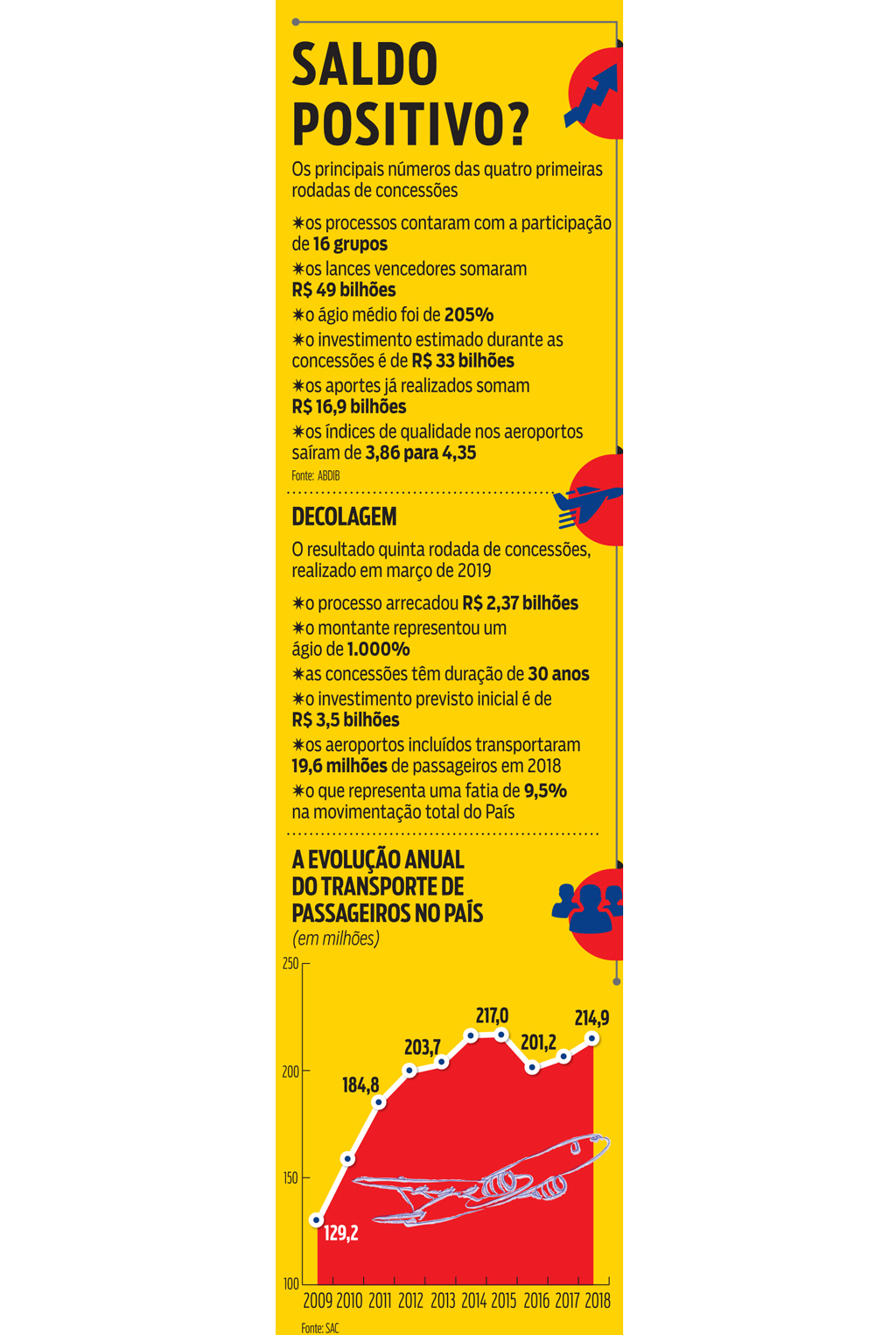

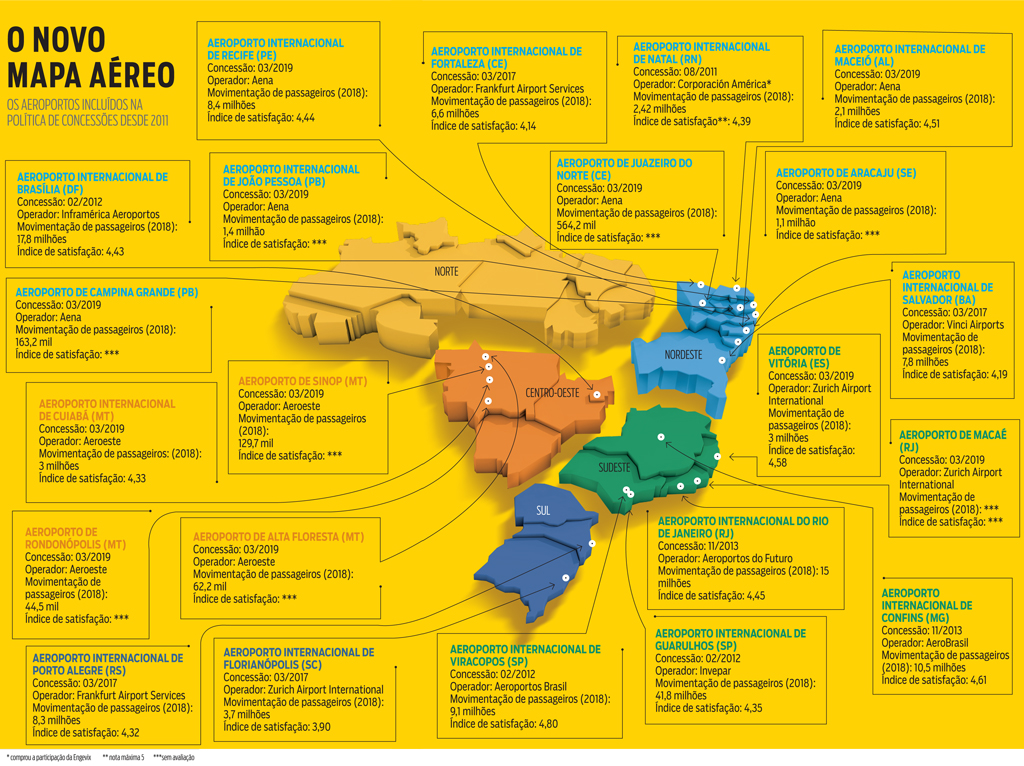

O quinto certame de concessões de aeroportos rendeu R$ 2,37 bilhões aos cofres públicos, um ágio de 1.000% sobre o lance mínimo estipulado. A espanhola Aena desembarcou no Brasil ao arrematar os seis ativos do bloco Nordeste, por R$ 1,9 bilhão. Já a suíça Zurich desembolsou R$ 437 milhões pelos dois aeroportos do lote do Sudeste. Enquanto o consórcio Aeroeste, encabeçado pela brasileira Socicam, pagou R$ 40 milhões por quatro terminais do Centro-Oeste. Com vigência de 30 anos, os contratos abrangem um investimento de R$ 3,5 bilhões no período.

Carente de boas notícias e com dificuldades para decolar, o governo federal vibrou com o resultado da rodada, cujo desenho nasceu na gestão de Michel Temer. “É o Brasil voltando a crescer! Grande vitória!”, escreveu o presidente Jair Bolsonaro no Twitter. A passagem de bastão entre os dois governos foi um ponto ressaltado. “Pela primeira vez em uma troca de gestão no País, tivemos continuidade administrativa no segmento de infraestrutura”, diz Adalberto Santos de Vasconcelos, secretário especial da Secretaria do Programa de Parcerias de Investimentos (PPI) e integrante da equipe responsável pela estruturação dos dois últimos leilões de aeroportos. “Os resultados mostram que foi uma decisão acertada. Em cem dias de governo, fomos a área que entregou tudo o que prometeu.”

E o saldo positivo vai além da cifra bilionária. Os ganhos se estendem, principalmente, às mudanças no modelo de concessão de aeroportos. Mais que simples correções de rota na política iniciada em 2011, durante o primeiro mandato da então presidente Dilma Rousseff, o formato abre caminho para a consolidação de um novo mapa aéreo no País e a possibilidade de voos mais ambiciosos. “Trouxemos segurança jurídica, previsibilidade e a perspectiva da melhoria na prestação de serviços”, afirma Vasconcelos. “E já estamos buscando exportar parte dessas novas regras para outros leilões de infraestrutura.”

JOIAS DA COROA Uma das principais inovações foi a oferta das concessões por blocos. “Para ficar com as joias da coroa, o operador precisa levar também aeroportos deficitários que, até então, eram financiados pela Infraero”, diz Francisco Lyra, sócio da consultoria C-Fly Aviation. Ele ressalta que, em seu auge, a estatal tinha mais de 60 aeroportos sob a sua gestão, o que dificultava na escolha do destino das verbas, já escassas. “Existia muita pressão política nesse contexto. Quem gritasse mais, levava.” A participação da empresa na gestão dessa rede, no entanto, deve ficar no passado. O governo federal já acenou com a possibilidade da extinção da operação. Nesse caminho, os 44 ativos que ainda estão sob a responsabilidade da companhia serão leiloados em dois pacotes, até 2022. A próxima rodada está programada para o segundo semestre de 2020, com 22 terminais divididos nos blocos Sul, Norte e Central.

Outra iniciativa no radar é a venda das fatias de 49% que a Infraero ainda detém em concessões dos aeroportos de Brasília (DF), Guarulhos (SP), Viracopos (SP), Galeão (RJ) e Confins (MG). A estratégia está ligada a mais uma iniciativa recente. Até a terceira rodada, a companhia era incluída como sócia minoritária nos consórcios vencedores. A partir do leilão seguinte, essa premissa deixou de existir. De um lado, a participação obrigatória engessava as decisões, sobretudo pela lentidão inerente a uma estatal. “Ao mesmo tempo, o envolvimento da companhia diluía muito o risco do concessionário privado, pois, na prática, o governo assumia praticamente 50% de qualquer investimento”, observa Thiago Nykiel, sócio da consultoria Infraway.

Como reflexo, as primeiras concessões despertaram o interesse de consórcios que contavam com a participação de empreiteiras, como Odebrecht, UTC e Engevix. “As construtoras chegaram com um viés de fazer obras. Estavam de olho nos três primeiros anos do ativo e não em sua operação no longo prazo.” A necessidade de aprimorar e preparar a infraestrutura dos aeroportos para a Copa do Mundo e a Rio 2016, só fortaleceu esse movimento. “Essa distorção fez com que muitos consórcios entrassem com valores extremamente agressivos de ágio”, acrescenta David Goldberg, sócio da consultoria Terrafirma. Outro componente negativo foi o fato de o valor do ágio ser rateado em parcelas durante a vigência dos contratos.

PLANOS DE VOO No modelo adotado a partir da última rodada, a cobrança total do ágio passou a ser feita na largada, juntamente com a metade do lance mínimo de cada bloco. Ao mesmo tempo, as vencedoras têm direito a uma carência de 5 anos para começar a pagar as outorgas, que antes eram divididas em prestações fixas e variáveis durante todo o contrato. Agora, a partir do sexto ano, o valor é atrelado a um percentual crescente da receita bruta da operação. “Isso atraiu um investidor interessado em obter rentabilidade no longo prazo, com base na melhoria e na expansão da prestação de serviços”, diz Venilton Tadini, presidente-executivo da Associação Brasileira da Infraestrutura e Indústrias de Base (Abdib). Ele destaca que o Brasil entrou definitivamente na rota de operadores estrangeiros, especializados e com maior acesso a financiamento, por meio do mercado de capitais e de fontes do exterior. A bagagem acumulada na gestão de aeroportos em regiões mais maduras também reforça a tendência do investimento em projetos mais eficientes e racionais, do ponto de vista operacional e de exploração comercial, nos moldes dos terminais europeus.

Maior operadora do mundo em número de passageiros, com 335 milhões de pessoas embarcadas em 2018, a espanhola Aena foi a grande estrela do quinto leilão. À reportagem da DINHEIRO, a companhia ressaltou o potencial ainda inexplorado do mercado brasileiro e afirmou que enxerga grandes sinergias na vocação turística de suas operações e dos seis aeroportos arrematados no bloco Nordeste – Recife (PE), Maceió (AL), Aracaju (SE), Juazeiro do Norte (CE), João Pessoa (PB) e Campina Grande (PB). “O aeroporto do Recife é um hub doméstico e pode ser uma plataforma para aprimorar nossas operações a partir de Madri e de Barcelona”, escreveu, em nota, o porta-voz do grupo. No mercado, a expectativa é de que a chegada da empresa vai impulsionar a competição na região, especialmente com os terminais de Fortaleza (CE) e Salvador, operados, respectivamente, pela alemã Frankfurt Airport Services e pela francesa Vinci Airports.

Questionada sobre o interesse em investir em novos terminais no País, a Aena observou que está sempre analisando oportunidades que se enquadrem em seu plano estratégico, entre elas, as próximas rodadas previstas pelo governo brasileiro. “Ganhar um bloco nessa rodada é muito importante para que a companhia possa sentir o mercado”, diz Nykiel, da Infraway. “Nenhum país do mundo tem um portfólio de 44 aeroportos para ser concessionado no curto prazo. Isso naturalmente pesou para que a Aena pagasse um ágio de 1.010% nesse último leilão.”

Enquanto a Aena “sobrevoa” o mercado brasileiro, a suíça Zurich já pousou definitivamente no País. A companhia opera o aeroporto de Florianópolis (SC), por meio da Floripa Airport, e tem 25% de participação no Consórcio BH Airport, responsável pela gestão de Confins (MG). E acaba de arrematar os terminais de Vitória (ES) e Macaé (RJ), de olho nas indústrias petrolífera e de aço na região. A empresa também já manifestou seu interesse em participar dos próximos leilões programados pelo governo e fez uma proposta em parceria com o fundo IG4 para a compra do aeroporto de Viracopos. Conforme apurou a DINHEIRO, outros seis grupos estão no páreo para a aquisição do ativo.

No compasso de espera por esses certames, a Zurich segue investindo nos aeroportos sob a sua gestão. No início de outubro, o grupo inaugura em Florianópolis um terminal quatro vezes maior que o atual, com capacidade para receber 8 milhões de passageiros por ano. O projeto de R$ 550 milhões, no entanto, é um bom exemplo dos desafios de infraestrutura no Brasil. Sob responsabilidade do governo de Santa Catarina, a via de acesso ao terminal não está pronta. A obra é antiga e envolve desapropriações. A promessa é de que ao menos a pista simples seja concluída até a inauguração. Outro foco é a atração de novas rotas. “A construção do terminal garantirá uma infraestrutura aeroportuária moderna e inovadora, mas ela, sozinha, não trará novas rotas e voos internacionais”, diz Tobias Market, CEO da Floripa Airport, que destaca a necessidade de um trabalho conjunto para desenvolver o potencial turístico do Estado.

SOB DEMANDA Na comparação com as primeiras concessionárias, o trio formado por Aena, Zurich e Aeroeste também terá um arcabouço mais favorável em um outro componente: antes, os contratos iniciais traziam a obrigação de pesados investimentos predeterminados pelo governo. Muitos deles com base em projeções feitas antes da crise que se instaurou no País em 2014. Esse contexto levou à construção de estruturas faraônicas que, tempos depois, passaram a operar com grande capacidade ociosa. O aeroporto do Galeão é um dos exemplos. “Houve uma grande frustração na demanda e os contratos não previam mecanismos para amortecer esse impacto”, afirma Fernando Vernalha, sócio-fundador do VGP Advogados. Entre 2014 e 2016, o transporte de passageiros caiu de 216,4 milhões para 201,2 milhões.

O modelo da quinta rodada, por sua vez, prevê aportes iniciais em projetos de melhoria, manutenção e de segurança. Já as iniciativas de maior fôlego, como a ampliação ou construção de terminais, estão atreladas a gatilhos de demanda. “É uma medida muito positiva. O Estado não tem conhecimento e capacidade de determinar os investimentos em seus mínimos detalhes”, afirma Filipe Reis, diretor regional de aeroportos da Associação Internacional de Transportes Aéreos (Iata, na sigla em inglês). Ele também destaca que, a partir da última concessão, houve uma abertura para que as companhias aéreas pudessem contribuir com informações sobre as reais necessidades de cada terminal.

A percepção dos avanços não está restrita aos especialistas e executivos das novas concessionárias. “O novo modelo é muito mais lógico. É uma pena que não conseguimos embarcar num formato similar”, diz Gustavo Müssnich, presidente de Viracopos, um dos casos mais emblemáticos dos problemas enfrentados nas primeiras concessões. Com outorgas atrasadas de R$ 445,95 milhões, a empresa entrou em recuperação judicial em maio do ano passado. Antes, chegou a tentar devolver o ativo. Hoje é alvo de um processo para a retomada da concessão. A ação foi interrompida por uma liminar, em dezembro. A venda do aeroporto ou mesmo uma relicitação são outras opções na mesa. O descompasso entre os investimentos predeterminados em contrato e a real demanda observada são apontadas pelo executivo como a raiz de todos esses imbróglios. “No fim do dia, tivemos que construir um terminal para 25 milhões de passageiros e hoje eu atendo a fluxo de 9 milhões.”

Apesar dos percalços, há um consenso entre as fontes ouvidas pela DINHEIRO de que as concessões realizadas desde 2011 evitaram um colapso aéreo no País. Essa visão é atestada pela pesquisa da Secretária Nacional da Aviação Civil, que mede a satisfação dos passageiros. No período, os índices saíram de 3,86 para 4,35, em um ranking com nota máxima de 5. “O melhor exemplo é o aeroporto de Guarulhos, que tem a pressão de ser o maior do Hemisfério Sul e tem batido recorde atrás de recorde de movimentação”, ressalta Lyra, da C-Fly Aviation. “Muitos dos benefícios dessa política ainda não foram percebidos por conta da recessão”, completa Goldberg, da Terraprima. As perspectivas para a sexta e a sétima rodadas também são positivas, com a provável participação de mais operadores especializados, internacionais e regionais. Os pacotes também incluem bons ativos, como o aeroporto de Curitiba (PR) e joias da coroa, como Congonhas (SP) e Santos Dumont (RJ).

Alguns desafios aguardam os investidores. Todos concordam que a manutenção do capital intelectual e a definição de um novo papel para a Infraero são pontos essenciais. A provável saturação nos aeroportos de São Paulo é mais um ponto a ser avaliado. “Construir uma terceira pista em Guarulhos é fácil sob o ponto de vista de engenharia. Agora, qual é o custo de desapropriar 100 mil pessoas?”, questiona Respício do Espírito Santo Jr., professor de transporte aéreo da Universidade Federal do Rio de Janeiro (UFRJ). Ele ressalta ainda a necessidade de se pensar em um formato para impulsionar a aviação regional a partir dos cerca de 4 mil aeródromos distribuídos em cidades de menor porte. “Eles não precisam ter capacidade de receber um Airbus, mas sim, aeronaves de até 30 assentos. Cada um deles tem a sua vocação e a sua importância no desenvolvimento do País.”