03/07/2020 - 10:30

A armadilha de liquidez é considerada uma “doença” de país rico. No Japão dos anos 1990, quando a população já havia ascendido ao alto poder aquisitivo graças à recuperação do pós-guerra, uma bolha imobiliária fez muita gente perder dinheiro. A reação dos japoneses criou uma cultura de forte poupança. Nenhum estímulo monetário ortodoxo, como o corte da taxa de juros básica, conseguia incentivar o consumo. Cenário parecido acometeu grande parte dos países desenvolvidos depois da crise financeira de 2009. Para evitar o pior, os bancos centrais despejaram recursos por toda a economia — que se acostumou com o excesso de liquidez. Economista-chefe do Banco Inter, Rafaela Vitória diz que hoje há “países desenvolvidos com dificuldade para estimular a economia de forma a cumprir uma meta de inflação de 2%”. Antes mesmo da chegada da pandemia, economistas já discutiam se o Brasil não estaria indo no mesmo caminho. Agora, essa questão se tornou mais preocupante.

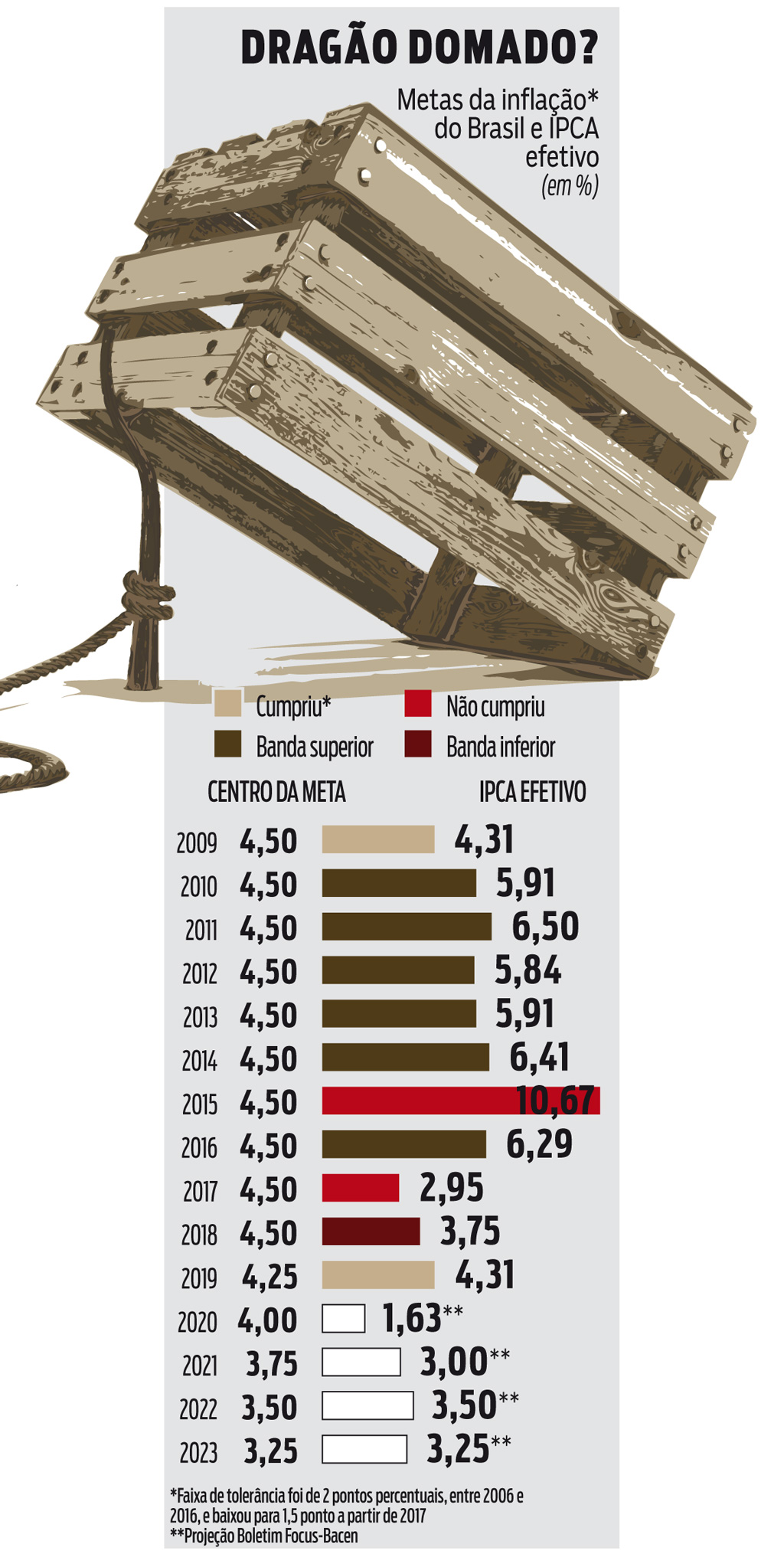

Depois de três anos de baixa de juros (desde os 14,25% em 2016), a economia brasileira não decolou. O crescimento tímido de 1,1% do PIB em 2019 acendeu o sinal de alerta. Com os efeitos desconhecidos da repentina interrupção do consumo e da circulação de pessoas causados pela Covid-19, há pouco consenso sobre como os estímulos fiscais e a redução dos juros, agora em 2,25%, vão impactar o crescimento. A deflação do IPCA em abril e maio deu mais segurança para o Conselho Monetário Nacional (CMN) continuar com o seu plano de ir baixando a meta de inflação em 0,25 ponto percentual, ano a ano — algo que acontece desde 2018, depois de o alvo ter sido 4,50% de 2005 a 2018. No fim de junho, o CMN divulgou que a meta de 2023 será de 3,25%, aproximando o Brasil de países com a inflação controlada.

É um cenário bem diferente de apenas cinco anos atrás, quando a meta foi descumprida ao registrar uma inflação de 10,67% para núcleo previsto de 4,50% (ver tabela). Nos últimos dois anos, a dificuldade do BC tem sido estimular a economia o suficiente para a inflação subir para a meta. “No ano passado, só foi alcançada depois de uma alta inesperada dos preços da carne (por conta de um problema de oferta com os rebanhos da China)”, diz Vitória. Foi a única vez que o Banco Central conseguiu acertar o centro da meta na última década.

“Ainda não estamos maduros o suficiente para atingir o nível de preços de países desenvolvidos de forma estrutural” Alex Agostini, economista-chefe da Austin Rating.

Antes de decretar que o Brasil já tem uma doença de país rico, é bom lembrar que as coisas nunca costumam ser tão simples por aqui. Esse é o alerta do economista-chefe da Austin Rating, Alex Agostini. “A armadilha de liquidez existe no Brasil. Mas, enquanto nos países desenvolvidos isso ocorre devido a uma poupança melhor, aqui o ‘empoçamento’ de recursos acontece, neste primeiro momento, pelo medo da perda do emprego, não por cautela”, diz. Para ele, não há dúvida de que as pessoas voltarão a gastar tão logo a pandemia arrefeça. Isso ocorreria não por falta de educação financeira, mas pelas necessidades que foram congeladas com a quarentena.

Se isso ocorrer, o Banco Central terá de sair rapidamente do esforço em elevar a inflação para uma luta contra o aumento da taxa em 2021. Uma prova desse aquecimento rápido deve aparecer com a divulgação do IPCA de junho. Outros indicadores já anunciados mostram que a economia está saindo da deflação causada pela Covid-19 mais rapidamente do que era esperado (o IGP-M, mais sensível ao câmbio, disparou de maio para junho, de 0,28% para 1,56%). O Banco Inter previa IPCA de 1,8% para este ano e um índice mais próximo da meta para 2021, em 3,2%. A previsão para 2020 pode subir devido a pressões com o dólar alto. Dessa forma, a Selic também precisaria subir. O mercado já previ 3,50% em 2021.

O Brasil, então, estaria preso a duas armadilhas: a de liquidez, no curto prazo, e da volta do dragão dos preços no longo. Esse risco pode ser intensificado se o governo não retomar o controle fiscal após o pico da crise atual. “O Brasil está conseguindo trazer a meta de inflação para baixo não por meios convencionais, com ganho de produtividade e de escala, de forma que possamos produzir mais com menos custos”, afirma Agostini. “Ainda não estamos maduros o suficiente para atingir o nível de preços de países desenvolvidos de forma estrutural”. Talvez não precisemos esperar 2023 para ver o dragão sair da toca.